ファクタリング活用の成功事例:年商5,000万円の建設会社が黒字倒産を回避

東京を中心とする大都市圏の建設需要は、都市再開発やインフラ改修、マンションのリノベーションなどにより非常に活発です。しかし、どれほど現場が忙しく、売上が順調に伸びていても、突如として会社が倒産するリスクがあることを、中小建設企業の経営者は忘れてはなりません。それが「黒字倒産(キャッシュフロー破綻)」です。

今回スポットを当てるのは、東京都内でビルサッシや内装仕上げ工事を請け負う、年商5,000万円の中小建設会社A社の事例です。帳簿上は大きな利益が出ているにもかかわらず、手元の現金が底を突きかけたA社。彼らがどのようにして「2者間ファクタリング」という選択肢に出会い、わずか24時間で破滅を回避したのか。その実話ベースの成功ストーリーから、2026年の激しい競争を生き抜くための実践的な財務防衛策を学びます。

まず、経営者の皆様が自社の状況を客観的に振り返り、黒字倒産のリスクを未然に防げるよう、自社の財務状態をチェックしてみましょう。

中小建設業経営者のための財務リスク・チェック表

| チェック項目 | 陥りがちな状況(リスク) | 危険度 | 対策・解決の方向性 |

| 1. 売上増の落とし穴 「来月は大きな入金があるから大丈夫」と、今月末の現金残高から目を背けていないか。 | 帳簿上は黒字でも、今月末の支払資金が1円でも不足すればその時点でショート(倒産)します。 | 高 | 損益計算書(売上高)だけでなく、日繰り・月繰りの「キャッシュフロー(現金残高)」を最優先で管理する。 |

| 2. 立て替えの限界 自社の資本金や手元資金に対して、1案件あたりの材料費・外注費の仕入れ額が大きくなりすぎていないか。 | 受注規模が大きくなるほど、先行して流出する現金(外注費・材料費)が増え、自社の体力(手元資金)を超えてしまいます。 | 極大 | 着工前に、元請け企業に「出来高払い」や「前金(着工金)」の交渉を行うか、注文書段階での資金調達手段を確保しておく。 |

| 3. 融資のタイムラグ 銀行に融資を申し込んでから実行されるまでの「1ヶ月」を待つ余裕が、手元の口座に残っているか。 | 銀行融資や公庫の審査には3週間〜1ヶ月以上かかるのが通常です。「支払日まであと1週間」という段階で駆け込んでも物理的に間に合いません。 | 高 | 資金ショートが予見されたらすぐに動く。間に合わない場合は、最短即日で負債にならない「2者間ファクタリング」等のスピード調達を検討する。 |

1. 年商5,000万円の建設業を襲う「入金ズレ」と黒字倒産のリアルな恐怖

年商5,000万円という規模は、経営者が現場作業と職人への指示、そして経理実務までを少人数(あるいは1人)で回しているケースが少なくありません。この規模の企業が最も陥りやすいのが、建設業界特有の商習慣がもたらす「時間の罠」です。

なぜ売上が好調な建設会社ほどキャッシュが枯渇するのか?

建設業の取引は、典型的な「支払い先行・回収後ろ倒し」の構造です。

元請け企業から1,000万円の工事を受注した際、その工事を完了させて引き渡し、元請けの検収が通るまでは、1円も現金が入ってこないことが珍しくありません。国土交通省の「建設業取引適正化推進月間」などの資料でも指摘されている通り、建設業界では工期が数ヶ月に及ぶことが多く、その間の資金負担はすべて下請け企業側が負うことになります。

材料費・外注費の「先行支払い」がもたらす致命的なキャッシュギャップ

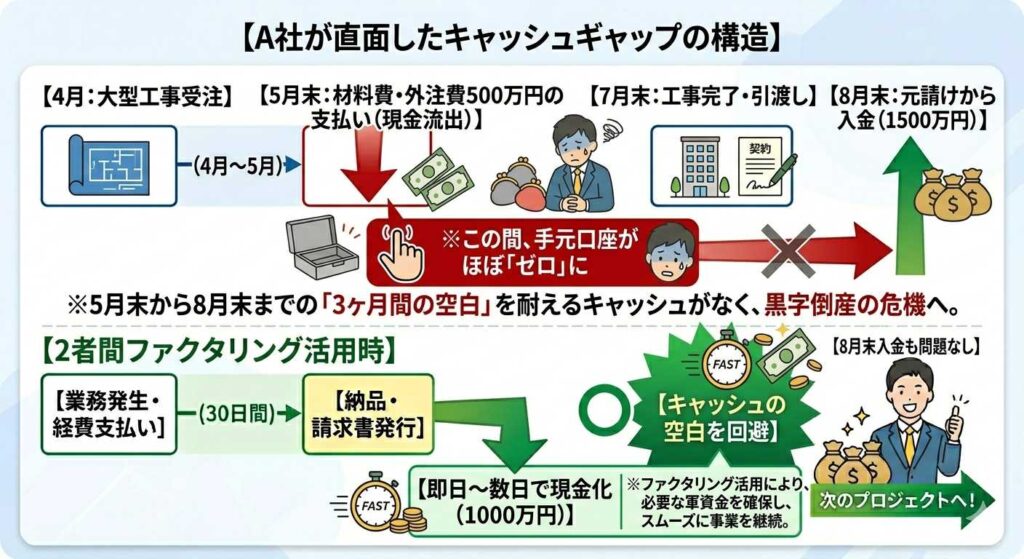

A社が直面したのは、1,500万円の大型案件を受注した直後のことでした。

工事を動かすためには、建材メーカーへの材料費の支払いや、応援に来てもらう職人への外注費、現場作業員の日当など、総額で約500万円の「事前の手出し」が必要となりました。

利益率は20%を超えており、8月まで耐えれば確実に大きな利益が残る計算でした。しかし、5月末の500万円の支払いを実行すると、A社の口座残高は数十万円になり、6月の固定費(事務所家賃や自身の生活費)が払えなくなる「資金ショート」が確定したのです。

2. 2026年の財務戦略:ビジネス書『ストーリーとしての競争戦略』から学ぶ仕組みの重要性

一橋ビジネススクール教授・楠木建氏の『ストーリーとしての競争戦略 優れた戦略の条件』(東洋経済新報社)は、個別の施策ではなく、それらがどのようにつながって「一連の流れ(ストーリー)」を作るかが重要であると説いています。

楠木建氏の知見に学ぶ「一見不合理な打ち手」としてのファクタリング

財務戦略においても全く同じことが言えます。多くの経営者は、ファクタリングの手数料(例:5%〜10%)を単体で見て「融資に比べてコストが高い、不合理だ」と切り捨ててしまいがちです。

しかし、楠木氏は同書の中で、「優れた戦略の構成要素には、一見すると不合理に見えるものが含まれている。それが全体のストーリーの中で他社に真似できない強み(辻褄)に変わる」と指摘しています。

A社のケースで言えば、数%の手数料を支払ってでも「今すぐ500万円を調達する」という打ち手は、単体で見ればコスト高という不合理です。しかし、それによって「1,500万円の大型案件を完遂し、元請けからの信頼を獲得し、将来的な継続受注(大きな利益リターン)へとつなげる」という経営全体のストーリーで見れば、これ以上ない合理的なレバレッジ(必要投資)へと昇華するのです。

全体最適の流れを止めない部分最適の罠からの脱却

経営において、キャッシュの流れを止めることは「死」を意味します。「手数料がもったいないから」と資金調達を渋り、黒字倒産してしまっては元も子もありません。目先のコスト(部分)にとらわれず、全体の流れ(ストーリー)を止めないためにファクタリングを組み込む。これこそが、2026年のスマートな中小企業経営と言えます。

3. 会社の危機を救った「2者間ファクタリング」3つの突破口

銀行融資の窓口に駆け込んだA社でしたが、「審査に最短でも3週間から1ヶ月はかかる。決算書の内容は悪くないが、今月末の支払いには物理的に間に合わない」という非情な回答でした。絶望するA社を救ったのが、2者間ファクタリングという仕組みでした。

突破口1:元請け企業に知られず、信頼関係を守り抜く

建設業界において、元請け企業に「資金繰りが悪化している」と知られることは致命傷になります。3者間ファクタリングを選択すると、元請け企業に通知が行くため、「あの会社は倒産間近かもしれない。次の現場からは外そう」と判断されるリスクが極めて高いです。

しかし、A社が選んだ「2者間ファクタリング」は、自社とファクタリング会社の間だけで契約が完結します。元請け企業に一切知られることなく、翌々月に入金予定の別案件の確定売掛金(請求書)を買い取ってもらい、500万円の現金を即座に確保できました。

突破口2:売掛先の信用力(与信)を最大限に活かしたスピード審査

A社自体の年商は5,000万円ですが、ファクタリング会社に売却した売掛債権の相手方(元請け)は、大都市圏で誰もが知る年商数十億円の準大手ゼネコンでした。

ファクタリングの審査は「売掛先の支払い能力」を重視するため、A社が創業間もなかろうが、手元資金が枯渇していようが関係ありません。「この元請け企業なら、期日に100%入金される」と判断され、申し込みからわずか翌営業日には、手数料を差し引いた金額がA社の口座に振り込まれました。

突破口3:ノンリコース(償還請求権なし)による真のリスクヘッジ

優良なファクタリング業者との契約は、すべて「償還請求権なし(ノンリコース)」です。これは、万が一売却した売掛先のゼネコンが倒産し、売掛金が回収不能になったとしても、A社がその資金を代わりに返済する義務を負わないという契約です。A社は資金ショートを回避しただけでなく、同時に「売掛金の未回収リスク」からも完全に解放されました。

4. 【2026年最新】建設業・少額から大口まで柔軟に対応する優良ファクタリング企業5選

【2026年最新】建設業向け優良ファクタリング企業5選 比較表

| 企業名 | 特長・建設業への強み | 最適な利用シーン・おすすめの経営者 |

| ① ビートレーディング | 業界最大手の一角。月間契約件数が豊富で、建設業特有の「注文書」段階での資金化(注文書ファクタリング)に対応。 | 請求書が発行される前(着工前)に、どうしても材料費の手出しが必要な方 |

| ② GMO BtoB 早払い | 東証上場グループ運営の圧倒的な安心感。手数料が1.0%〜と業界最安水準に設定されている。 | 年商規模が拡大し、大口のゼネコン債権をできるだけ低コストで流動化したい中堅企業 |

| ③ ピーエムジー(PMG) | 建設業の利用実績が非常に豊富な大手。東京・大阪・福岡に拠点を構え、専任担当者が迅速に対応。長期的な財務改善(融資への切り替え等)まで手厚く並走。 | 単なる資金化にとどまらず、プロによる対面・非対面での財務コンサルティングも受けたい方 |

| ④ 株式会社No.1 | 独自の「建設業専門ファクタリングプラン」を用意。他社で断られがちな「支払いサイトが長い債権(60日〜90日手形等)」や「小口の請求書」にも柔軟。 | 支払いサイトが長すぎる、または売掛金額が少額という理由で他社の審査に落ちてしまった方 |

| ⑤ ベストファクター | 2者間取引のスピードに定評あり。独自のスピード審査システムを導入しており、最短即日での現金化が必須な緊急事態に高い対応力を発揮。 | 明日・明後日までに下請け職人への日当や急な外注費を支払わなければならない緊迫した状況の方 |

5. 建設業がファクタリングを「一時的な凌ぎ」ではなく「成長レバレッジ」にする実務

ファクタリングを賢く利用(利用促進)するためには、公的なファクトチェックに基づいた、計画的な資金繰り計画の設計が欠かせません。

金融庁や関係団体のガイドラインを遵守する安全性チェック

金融庁の「ファクタリングの利用に関する注意喚起」に記載がある通り、給与ファクタリングや、契約書に「買戻特約(償還請求権あり)」が付いている違法な偽装ファクタリング業者からは絶対に調達してはなりません。今回挙げた5社のように、完全な「ノンリコースの債権売買」を行う優良業者を選ぶことが大前提です。また、一般社団法人ファクタリング事業推進協会などが提唱する適正手数料の範囲内であることを確認しましょう。

調達した資金を次の高利益案件へと再投資する仕組み作り

ファクタリングを「高いコスト」に終わらせないためには、資金化した現金を使って、それを上回る利益率の案件を回すという「利回りの思考」を経営者が持つことが重要です。A社のように、一時的なキャッシュギャップを埋めるためにファクタリングをスマートに活用し、無事に現場を完遂させることで、元請けからの与信(信用)を高め、次なる大型受注へのレバレッジとするのです。

6. まとめ:黒字倒産を回避し、強固な財務基盤で次の大型案件を受注する

年商5,000万円の中小建設会社A社は、2者間ファクタリングによって500万円のキャッシュギャップを無事に埋め、1,500万円の工事を完遂しました。元請けからの評価は高まり、翌期にはさらに大きな案件を受注、年商1億円の大台へと舵を切ることに成功したのです。

『ストーリーとしての競争戦略』が教えてくれるように、経営において「全体の流れを止めないこと」は何よりも優先されます。銀行融資が出ないからと諦めたり、元請けに泣きついたりして信用を落とす前に、ファクタリングという合法的な財務カードを賢く切り、2026年の厳しい市場を勝ち抜いてください。

【ファクピタ内の関連記事一覧】

【出典・参照元】

- 公的機関・団体

- 金融庁:ファクタリングの利用に関する注意喚起

- 国土交通省:建設業取引適正化の推進について

- 一般社団法人ファクタリング事業推進協会:健全化ガイドライン

- ビジネス書

- 楠木建 著:『ストーリーとしての競争戦略 優れた戦略の条件』(東洋経済新報社)

【ファクタリング専門メディア・比較サイト「ファクピタ」】

「次の現場の材料費が出ない」「元請けに知られずに、3日以内に外注費を支払いたい」とお悩みの建設業経営者・個人事業主の皆様へ。

ファクピタ(https://facpita.jp/)は、独実の審査基準に基づき、優良ファクタリング会社をスピード厳選します。資金ショートのリスクを解消し、攻めの施工を実現するため、最高のパートナーを「ファクピタ」で見つけてください。