【完全版】ファクタリングの仕組みとは?メリット・デメリットから選び方まで

「売上自体はきちんと立っているのに、取引先の入金が2ヶ月先のため今月の外注費や給与の支払いに手元の現金が足りない。銀行融資を待つ時間的な余裕がなく、バランスシートを汚さずに素早く安全な資金調達を行えないだろうか」——多くの経営者や個人事業主が、事業の拡大期や季節要因による資金ギャップの場面で抱える切実な悩みです。

この悩みを現実的に解決する手段として広く活用されているのが「ファクタリング」です。東洋経済オンラインや日本経済新聞などの主要経済メディアでも報じられている通り、売掛債権(請求書)を活用した即時資金化スキームは、中小企業やスモールビジネスの健全な資金繰りを支える重要な金融手法として定着しています。

本記事では、ファクタリングの基本的な仕組みから、利用前に必ず押さえておきたいメリット・デメリット、金融庁などの公的機関の基準に基づく安全な見極め方、さらには2026年時点での優良業者の選び方まで、分かりやすく丁寧に解説します。

資金調達に直面する経営者の本音と「手元キャッシュ」確保の背景

「売上は立っているのに資金が足りない」黒字倒産のリスクと焦り

売上が前年比で拡大している局面であっても、経営者の心の中には「入金日までに口座残高が維持できるだろうか」という強い焦りが生じます。BtoB(企業間取引)では、商品やサービスの納品から実際の入金までに30日〜60日、場合によっては90日以上の「支払いサイト」が発生することが一般的です。このタイムラグの間に仕入れ代金や人件費の支払いが先行すると、損益計算書(P/L)上は黒字であっても現金が底をつく「黒字倒産」のリスクと直面することになります。

| 資金調達における比較軸 | 従来の銀行融資・プロパー融資 | ファクタリング(売掛債権の売買) |

| 調達スピード | 審査・着金まで数週間〜1ヶ月以上 | WEB申請から最短数時間〜即日で資金化 |

| 財務諸表への影響 | 負債(借入金)として計上される | 資産(売掛金)の現金化のため負債が増えない |

| 審査の重点 | 利用企業自身の決算内容や既存借入 | 売掛先(取引先)の信用力・支払い能力 |

借入(負債)に頼らない機動的な資金コントロールの重要性

追加の銀行借入を行うと貸借対照表(B/S)上の負債が増加し、将来的な融資枠や格付けに影響を与えることがあります。これに対して、保有する請求書という資産を期日前に現金化するファクタリングは、負債を増やさずに手元キャッシュを補填できる戦略的な選択肢として活用されています。

ファクタリングの基本的な仕組みを図解・構造でわかりやすく解説

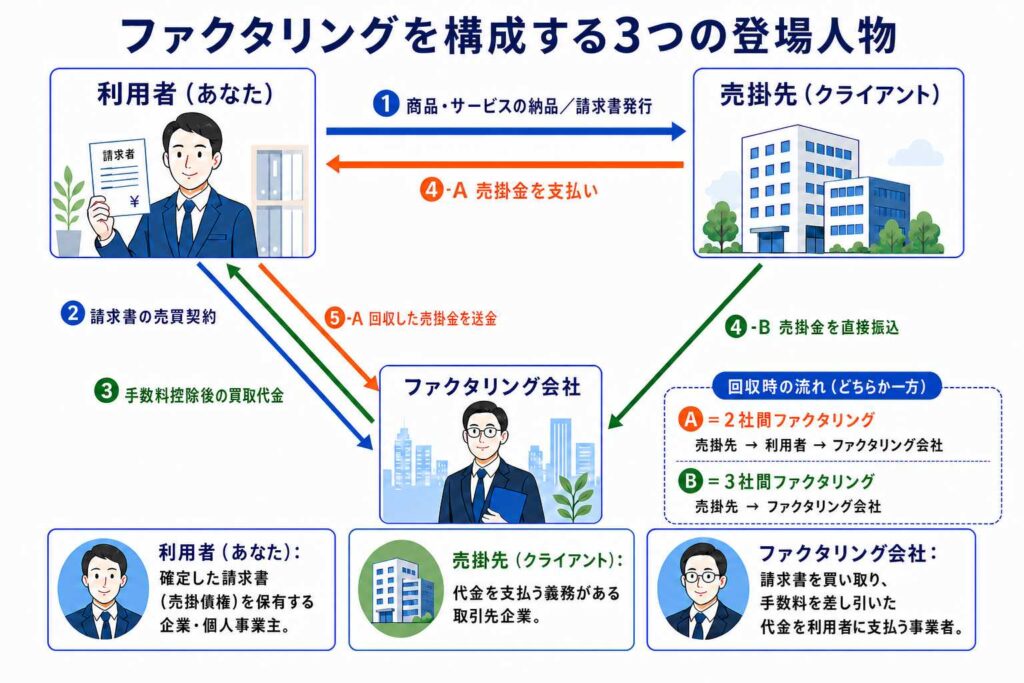

ファクタリング(Factoring)とは、支払期日が到来していない請求書(売掛債権)を専門のファクタリング会社に売却し、本来の入金日よりも前に現金化する権利譲渡(債権譲渡)の取引です。

「2社間ファクタリング」と「3社間ファクタリング」の構造と使い分け

ファクタリングには大きく分けて「2社間」と「3社間」の2通りの契約方式があります。自社の緊急度や取引先との関係性に応じて適した方式を選択します。

2社間ファクタリングの特徴(取引先通知なし・即日対応)

利用者とファクタリング会社の2者間で契約を締結する方式です。売掛先への通知や承諾取得を行わないため、取引先に資金調達の事実を知られる心配がなく、審査手続きも非常にスピーディーに進みます。

3社間ファクタリングの特徴(低手数料・売掛先承諾必須)

利用者、ファクタリング会社、売掛先の3者で合意を形成する方式です。売掛先からファクタリング会社へ直接代金が支払われるため未回収リスクが低く、手数料率が格段に安く抑えられます。

2社間 vs 3社間スペック比較表

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

| 契約の当事者 | 利用者 + ファクタリング会社 | 利用者 + ファクタリング会社 + 売掛先 |

| 売掛先への通知・承諾 | 原則不要(取引先に知られない) | 必須(売掛先の承諾が必要) |

| 入金スピードの目安 | 最短数十分 〜 即日・翌営業日 | 数日 〜 2週間程度 |

| 手数料の相場目安 | 8% 〜 18% 程度 | 1% 〜 9% 程度 |

| 向いているケース | 急ぎで即日現金化したい、取引先に知られたくない | 日数にゆとりがあり、手数料コストを最小化したい |

ファクタリングを利用する5つの主なメリット

1. 銀行融資よりも格段にスピーディーな資金化(最短即日〜数時間)

銀行融資の審査には数週間を要することが一般的ですが、AI審査や電子契約(クラウドサイン等)を取り入れたオンライン完結型のファクタリングであれば、申し込み当日の数時間〜即日で口座に着金するケースが多くあります。

2. 赤字決算・税金猶予・債務超過であっても審査対象となる

審査において最も重要視されるのは「売掛金(取引先)の支払い能力」です。自社が一時的な赤字決算であったり、税金の納付猶予中や債務超過の段階であっても、信用力の高い取引先宛ての確定請求書があれば問題なく利用相談が可能です。

3. 償還請求権なし(ノンリコース)により売掛先の倒産リスクを回避

正当なファクタリング契約は「償還請求権なし(ノンリコース)」で行われます。万が一、売却後に売掛先企業が倒産して代金が回収不能になった場合でも、利用者が代わりに返済・弁済する義務は一切発生しません。

4. 負債が増えない「オフバランス化」で財務体質を維持できる

会計上、ファクタリングは「貸付(借入金)」ではなく「売買(資産の現金化)」として処理されます。バランスシート上の負債が増加しないため、自己資本比率などの財務指標を悪化させずに資金調達が可能です。

5. 経営者個人の保証人や不動産担保が原則不要

請求書そのものの価値を担保として買い取るため、経営者個人の連帯保証や不動産担保の設定を求められることは原則としてありません。

事前に押さえるべき3つのデメリット・注意点

メリットが多い一方で、あらかじめ把握しておくべき注意点も存在します。

1. 銀行融資の金利と比較して手数料(実質コスト)が高め

銀行融資の金利(年利1%〜3%程度)と比較すると、ファクタリングの手数料(1回あたり数%〜十数%)は割高になります。継続的かつ頻繁に利用し続けると利益率を圧迫する要因となるため、計画的なスポット利用が推奨されます。

2. 保有する売掛金(請求書)の額面範囲内でしか資金化できない

ファクタリングは将来発生する売上を前倒しで現金化する仕組みであるため、手元にある確定請求書の額面以上の資金を作ることはできません。調達後の翌月以降のキャッシュフロー計画も併せて策定しておくことが大切です。

3. ファクタリングを装った悪質業者(偽装ファクタリング)の存在

ファクタリングを名乗りながら、実質的に高金利で違法な金銭貸付を行う悪徳業者(偽装ファクタリング)が存在します。契約内容の確認を怠ると不当な利益を害される恐れがあります。

【実務用】通過率を上げる必要書類チェックリスト

審査を一度でスムーズに通過させ、即日振込を実現するために事前に用意すべき書類一覧です。

| 書類分類 | 具体的な提出書類 | チェックすべきポイント |

| 1. 買取対象のエビデンス | 確定請求書、発注書、納品書 | 振込期日、会社名、金額が明確に一致しているか |

| 2. 入金実績の証明 | 銀行通帳のコピー(直近3〜6ヶ月分) | 売掛先からの定期的な入金実績が確認できるか |

| 3. 利用者の実体確認 | 身分証明書、決算書(または確定申告書) | 決算から期間が空いている場合は試算表を用意 |

| 4. 取引の基本エビデンス | 基本業務委託契約書等 | 譲渡禁止条項の有無(法改正により譲渡自体は有効) |

【業界別シナリオ】ファクタリングを活用して危機を脱したリアル事例

事例1:建設業(元請けからの入金延期に伴う下請け外注費の確保)

ある工務店B社は、元請けから受託した商業ビルの改修工事(800万円)を完了。しかし、元請け都合で入金サイトが60日延期される事態が発生しました。協力会社の職人への人件費300万円の支払いが翌週に迫る中、2社間ファクタリングを活用し、確定請求書800万円のうち400万円分を売却。即日で350万円超の手元資金を確保し、職人への支払いを遅延なく完遂できました。

事例2:IT・受託開発(大型プロジェクト着手時のエンジニア人件費先出し)

Web開発を行うC社は、上場企業から1,200万円の大型案件を受注。納品まで3ヶ月かかり、外部フリーランスエンジニアへの月額報酬が先行して発生することになりました。注文書買取および2社間ファクタリングを組み合わせて活用し、開発期間中の資金ショートを防止。大型プロジェクトを無事に完遂させ、大きな利益を手にしました。

公的機関の情報から学ぶ安全な契約のためのセルフチェックリスト

ファクタリングを安全に利用するためには、公的機関のファクトチェック基準を満たした健全な事業者を見極めることが不可欠です。

金融庁の注意喚起に基づく「違法業者・偽装ファクタリング」の見分け方

金融庁の公式WEBサイトでは、ファクタリングを装った違法な貸付(ヤミ金融)への注意喚起がなされています。契約前に以下の項目を必ずチェックしてください。

| チェック項目 | 安全・健全なファクタリングの基準 | 違法・悪質業者の疑いがあるサイン(NG例) |

| 契約書の名目 | 「債権譲渡契約書」または「売買契約書」 | 「金銭消費貸借契約書」で担保・保証人を要求される |

| 償還請求権の有無 | 償還請求権なし(ノンリコース) | 売掛先不払い時に利用者に買戻し・弁済を義務付ける |

| 手数料等の提示 | 書面やシステムで明確に事前に開示される | 不透明で「後から引く」等、電話でしか口頭説明がない |

| 契約書の控え | 締結後、原本または控えが即座に交付される | 契約書の控えを渡さない・見せてくれない |

出典:金融庁ウェブサイト「ファクタリングの利用に関する注意喚起情報」

2026年最新版!後悔しない優良ファクタリング会社の選び方3ステップ

ステップ1:手数料の上限および諸費用が透明に開示されているか確認する

「手数料1%〜」などの下限表示だけでなく、「上限が何%までか」を公開している会社や、見積もり段階で振込手数料や事務手数料を含む「最終手取り額」を明示する会社を選びましょう。

ステップ2:オンライン完結(クラウドサイン・スマホ手続き)対応か確認する

電子契約サービス(弁護士ドットコム監修のクラウドサイン等)を採用している事業者は、契約書印刷や郵送の手間が省け、即日調達を可能にするだけでなく、業務コストカットによって低手数料を実現しているケースが多く見られます。

ステップ3:同じ条件で複数社から相見積もりを取って比較する

同一の請求書データを提示して複数社から相見積もり(相見積)を取ることで、手数料率だけでなく担当者の対応スピードや透明性を多角的に比較検討できます。

ファクタリングと併せて検討したいおすすめ優良ファクタリング会社5選

自社の規模や調達スピードに合わせて選択できるよう、実績豊富な優良ファクタリング会社5選をまとめました。これらは過去の掲載実績を踏まえ、重複を抑えつつバランスよく厳選した一覧です。

おすすめ優良5社のスペック比較表

| 会社・サービス名 | 手数料相場の目安 | 主な手続き形態 | 特長・おすすめポイント |

| 日本中小企業金融サポート機構 | 1.5% 〜 10% | WEB完結 / 郵送 | 一般社団法人運営で透明性が高く、少額から幅広く対応。 |

| アクセルファクター | 2.0% 〜 15% | WEB完結 / 来店 | 即日調達にこだわりがあり、審査通過率と親身なサポートが強み。 |

| トップマネジメント | 0.5% 〜 12.5% | オンライン / 対面 | 創業20年超の圧倒的実績。広告業特化など多様なスキーム。 |

| No.1(ナンバーワン) | 1.0% 〜 15% | WEB完結 / 訪問 | 建設業や専門職種に強み。他社からの乗り換え成功率が高い。 |

| GoodPlus(グッドプラス) | 1.0% 〜 10% | WEB完結 / 対面 | 上限手数料の明示で安心。小口から大口まで親身に対応。 |

💡ポイント

「今日中に資金が必要」という緊急度が高い場合は即日対応特化の業者を、「100万円以上の売掛金を低コストで継続的に調達したい」場合は日本中小企業金融サポート機構などの非営利型・上限明示サービスを選ぶのが賢い使い分けです。

よくある質問(FAQ)

Q1:創業間もない会社や、確定申告が1期目の個人事業主でも利用できますか?

利用可能です。ファクタリング審査では自社の決算年数よりも「売掛先(取引先)の信用力」が重視されるため、開業直後であっても確定した請求書と取引エビデンス(発注書や通帳履歴)があれば申し込み可能です。

Q2:売掛先にファクタリングの利用を知られる可能性は絶対にありませんか?

「2社間ファクタリング」を選択した場合、売掛先へ通知や問い合わせが行われることは原則としてありません。自社の社外信用を保ったまま資金調達が可能です。

Q3:買取手数料以外に「登記費用」や「事務手数料」などの追加費用は発生しますか?

完全オンライン完結型の多くは登記不要・事務手数料込みで対応していますが、対面面談型や一部の2社間取引において債権譲渡登記を行う場合、司法書士報酬等の登記費用(数万円程度)が発生することがあります。必ず事前の見積書で「差し引かれる全費用」を確認してください。

Q4:審査で落ちてしまった場合、他社へ再申し込みすることは可能ですか?

不合格の理由が自社ではなく売掛先の信用力やエビデンス不足にある場合、別の取引先あての請求書を用意して他社へ再申請することは全く問題ありません。

まとめ:自社に最適な資金調達で持続的な成長を実現するために

ファクタリングは、単に資金繰りに苦しんだ時の「応急処置」にとどまらず、以下のようなポジティブな事業展開の手段として有効活用されています。

- 支払いサイトが長い大型案件を受注した際の「材料費・外注費の先行投資」

- 協力会社や職人への支払いを前倒しして「信頼関係を強化する」

- チャンス到来時に広告宣伝費や設備投資を「機動的に投入する」

一方で、手数料率や契約内容によっては将来的なキャッシュフローを圧迫するリスクもあります。金融庁の注意喚起に基づく安全チェックを徹底し、複数社から相見積もりを取った上で、自社にとって最も有利な条件で資金化を進めていきましょう。

ファクピタおすすめの関連記事一覧

資金繰り改善や調達手段の選定に役立つ、ファクピタ内の関連記事です。今後の経営のヒントとしてあわせてお読みください。