【青色申告対応】図解|ファクタリングの会計処理・仕訳はどうすればいい?

東京、大阪、名古屋といった大都市圏でスピード感を持ってビジネスを展開する中小企業経営者、個人事業主、そしてIT・クリエイティブ領域で活躍するフリーランスにとって、「手元の現金を切らさないこと」と同時に「日々の取引を正確に記帳すること」は、事業防衛において極めて重要な業務です。

特に、Web広告代理店における突発的なメディア広告費の先行支払い、アパレル・小売業における季節トレンドに合わせた週末の緊急仕入れなど、一分一秒を争う局面で「オンライン完結型ファクタリング」を戦略的に導入するケースが徐々に拡大しています。しかし、多くの事業主やフリーランスを悩ませるのが、確定申告(青色申告)の際における「ファクタリングの会計処理・仕訳」です。

ファクタリングは融資ではないため、勘定科目に「借入金」を使用することは明確な誤りです。万が一、間違った仕訳のまま確定申告を行ってしまうと、税務調査の際に対象の経費否認を受けたり、最大65万円の青色申告特別控除を取り消されたりする致命的な財務リスクを負うことになりかねません。本記事では、税務に関する公的情報に基づき、ファクタリングの正しい勘定科目と仕訳の全ステップを図解とともに徹底的に解説します。

【財務リスク回避】ファクタリング(オンライン型)と銀行融資の会計上の違い

| 比較項目 | オンラインファクタリング(債権売買) | 銀行融資・ビジネスローン(金銭消費貸借) | 青色申告・経営上のメリット |

| 使用する勘定科目 | 売掛金 / 未収金 / 売掛債権売却損 | 短期借入金 / 長期借入金 / 支払利息 | 負債が増えないため、銀行からの格付けが落ちない |

| 貸借対照表(B/S) | オフバランス(資産の現金化・負債ゼロ) | 負債の部に借入金が計上される(資産肥大化) | 自己資本比率を高く維持し、財務健全性をアピール可能 |

| 手数料・利息の消費税 | 完全「非課税」(金銭債権の譲渡) | 非課税(利子非課税規定による) | 仕訳入力時の「消費税区分」の誤入力を絶対防衛 |

| 売掛先倒産時のリスク | 完全ノンリコース(償還請求権なし・自社負担ゼロ) | 経営者個人の連帯保証・担保が必要(買戻義務あり) | 万が一の貸し倒れリスクを完全にファクタリング会社へ移転 |

1. ファクタリングの基本は「債権の売買」:融資との決定的な違いと会計上の大前提

正確な仕訳を立てるためには、まず取引の法的性質に関する正確な情報把握が必要です。ここを誤解していると、いくら決算書の数字を合わせようとしても、税務上の構造的欠陥を生むことになります。

金融庁も明記する「ノンリコース(売買契約)」の法的位置づけ

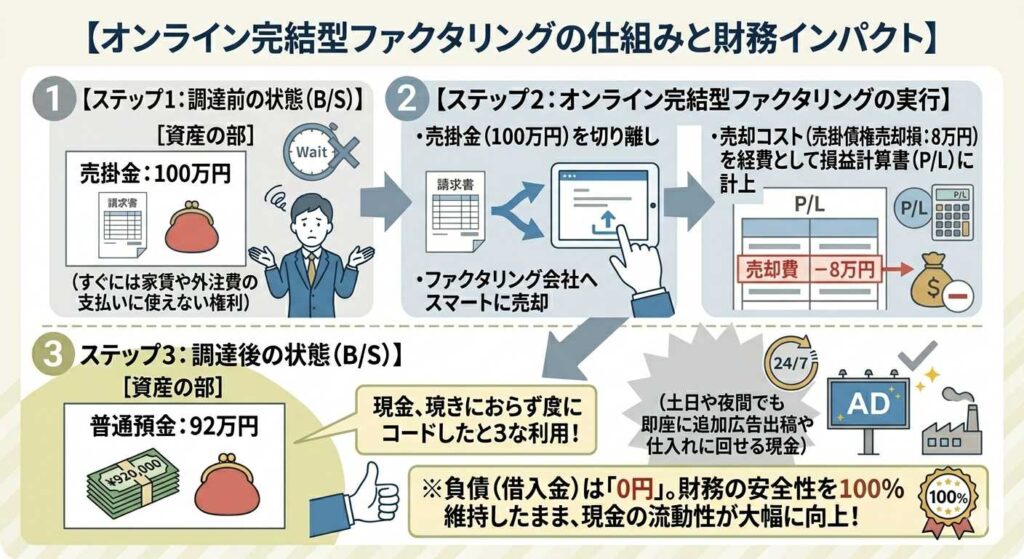

金融庁の公式ガイドライン(「ファクタリングの利用に関する注意喚起」)に明記されている通り、適正なファクタリングとは、金銭消費貸借契約(融資)ではなく、売掛債権を完全に譲渡・売却する「債権売買契約」です。そのため、売掛先が期日までに入金を行わずに倒産した場合であっても、ファクタリング会社から利用主に対して資金の返還を求める権利(償還請求権)はありません。この「完全ノンリコース」という実態こそが、仕訳において「借入金」ではなく「売掛金の減少(売却損失)」として処理しなければならない法的根拠です。

なぜ「借入金」ではないのか?貸借対照表(B/S)をスリム化するオフバランス効果

融資を受けて手元現金を増やすと、貸借対照表(B/S)の負債の部(借入金)と資産の部(現金)が同時に膨らみ、企業の総資産に対する自己資本の割合(自己資本比率)が低下します。これは、将来的にプロパー融資や大規模な政府系公庫の融資を受ける際に、審査の格付けを下げる原因となります。

これに対し、ファクタリングは既にB/Sに計上されている「売掛金」という資産を期日前に売却して「普通預金」に変えるだけの取引です。負債の総額は1円も変動しないため、自己資本比率を維持したまま、見た目を美しくスリムに保つことができます。これを「オフバランス(表外化)効果」と呼び、経営戦略として非常に高度な財務防衛手法となります。

2. 『[新版]会計のことが面白いほどわかる本』に学ぶ、取引の本質を捉える思考法

複雑に見える勘定科目の移動を、パズルのように暗記するのではなく、ビジネスのリアルな価値の流れとして理解するための最高の知見を与えてくれる名著があります。それが、公認会計士・天野敦之氏のベストセラー著書『会計のことが面白いほどわかる本』(KADOKAWA)です。

天野敦之氏の知見から考える「現金化のスピード」と利益管理の連動

天野氏は同書の中で、「会計の役割とは、単に過去の数字を整理することではなく、会社の中で発生した『価値の交換』を正しく捉え、手元現金の増減(キャッシュフロー)と損益のズレを経営者が完全にコントロールすることにある」と繰り返し強調しています。

この考え方は、オンライン型ファクタリングの会計処理とも一致します。大都市圏の激しい競争の中で、請求書を発行して「売掛金という将来お金を受け取る権利」を生み出し、それをファクタリング業者へ売却して「手数料というコストを払って、今すぐ使える現金」に変換する。このプロセス全体が、天野氏の説く「価値の交換」そのものです。仕訳を単なる作業として捉えず、「権利を切り離して、価値を先取りした」という本質を理解していれば、どのフェーズでどの科目を動かすべきか、自社の財務戦略における新たな武器となります。

経営者が持つべき財務リテラシー

同書は、バックオフィスの無駄を削ぎ落とし、利益率を守るためのリテラシーの大切さを説いています。ファクタリングを賢く利用する経営者は、単に「お金が入って安心した」で終わらせず、差し引かれた手数料が自社の営業利益率にどう影響したかを正確にB/S・P/Lに反映させます。正確な仕訳を行うリテラシーを持つことこそが、青色申告に向けて適正な決算書を作成し、最大65万円の控除を確実に勝ち取るための有効な手法となるのです。

3. 【パターン別】ファクタリングの勘定科目と仕訳の具体例(図解付き)

それでは、実際の確定申告(青色申告)の実務でそのまま入力に使用できる具体的な仕訳のステップを解説します。読者が迷わないよう、今回は「取引先に対して確定した額面100万円の請求書(売掛債権)を、手数料8万円(8%)の条件でファクタリング会社に売却した」という同一のモデルケースで統一してシミュレーションします。

2者間ファクタリングの仕訳:発生から着金、決済までの全3ステップ

売掛先への通知を行わない「2者間ファクタリング」はスピードに優れていますが、売掛先から自社の口座に一度入金された売掛金を、そのままファクタリング会社へスライド送金するプロセスが発生するため、仕訳は全部で3つのステップになります。

- 【仕訳入力マニュアル】2者間ファクタリング・仕訳の全ステップ一覧

| 発生タイミング | 借方勘定科目(左側) | 借方金額 | 貸方勘定科目(右側) | 貸方金額 | 摘要・処理の内容 |

| ① 売掛金の発生時 | 売掛金 | 1,000,000円 | 売上 | 1,000,000円 | 取引先への請求書発行時(通常通り) |

| ② 売却・即日着金時 | 普通預金 売掛債権売却損 | 920,000円 80,000円 | 売掛金 | 1,000,000円 | 債権を売却し、手数料を費用として即時計上 |

| ③ 売掛先からの入金時 | 普通預金 | 1,000,000円 | 預り金 | 1,000,000円 | 期日に取引先から入金。権利譲渡済のため「預り金」 |

| ④ 業者への送金時 | 預り金 | 1,000,000円 | 普通預金 | 1,000,000円 | 預かった100万円をファクタリング会社へ送金 |

3者間ファクタリングの仕訳:売掛先への通知と直接入金の処理

売掛先、自社、ファクタリング会社の3者で契約する「3者間ファクタリング」の場合、売掛先は期日に直接ファクタリング会社の口座へ代金を振り込みます。したがって、利用主であるあなたの口座を経由しないため、上記の「ステップ③・④(預り金の処理)」の仕訳は物理的に発生しません。ステップ②の売却・着金仕訳を行った時点で、会計処理はすべて完了(完結)となります。

手数料は「売買損失」か「支払手数料」か?税務上の注意点

多くの事業主が「手数料は『支払手数料』の勘定科目で処理してはいけないのか?」という疑問を持ちます。結論から言うと、税務経費(損金)として計上する上では、どちらの勘定科目を使用しても確定申告(青色申告)の結果や所得税額が変わることはありません。しかし、ファクタリングの正当な取引性質が「融資やサービスの利用」ではなく「資産(債権)の売買」であることをB/S・P/L上でクリアに表現するためには、「売掛債権売却損」(または債権売却損)という科目を新設して区別することが推奨されます。これにより、営業利益の外側(営業外費用)にコストが排除され、本業の儲けを示す「営業利益」が不当に低く見えてしまう現象を防ぐことができます。

【図解】ファクタリングによる資産(B/S)の摩擦ゼロ変化図

4. 【2026年最新】会計処理もスムーズ!オンライン完結型おすすめファクタリング会社5選

青色申告の仕訳作業や記帳の手間を劇的に減らすためには、審査スピードが早いだけでなく、契約書のPDFダウンロードや売却損の内訳明細をマイページからクリアに出力できる、信頼性の高い大手優良ファクタリング会社を選ぶことが重要です。今回は、大都市圏の経営者・フリーランスから絶大な支持を得ている5社を厳選し、一覧表に整理しました。

【一覧比較】会計ソフトとも相性抜群の優良オンラインファクタリング5選

| ファクタリング会社名 | 手数料相場 | 最短着金時間 | 特徴・会計実務上のメリット |

| QuQuMo (ククモ) | 1.0% 〜 | 最短2時間 | 弁護士ドットコム監修の電子契約システム「クラウドサイン」を全面採用。締結した売買契約書が法的証拠として自動で暗号化保存され、電子帳簿保存法(電帳法)の要件をそのままクリアできるため、青色申告のエビデンス管理が非常に楽になります。 |

| PAYTODAY | 1.0% 〜 9.5% | 最短即日 | 手数料の上限が「単桁(9.5%)」と最初から明記されているAIファクタリングの雄。不透明な実質追加コストが一切ないため、仕訳時に「売掛債権売却損」をいくら計上すべきかの予測が極めて立てやすく、月次の利益管理を狂わせません。 |

| No.1 (ナンバーワン) | 1.0% 〜 | 最短即日 | オンライン完結型サービス「easy factor」が、大都市圏のIT・クリエイティブ・製造業に特化。税務上そのままエビデンスとして提出できる「手数料内訳計算書」の発行スピードが業界トップクラスに早く、バックオフィスのタイムラグをゼロにします。 |

| アクセルファクター | 2.0% 〜 | 原則即日 | 「原則、申し込まれたその日のうちの即日振込」を徹底している信頼のプラットフォーム。書類に多少の不備があっても、機械審査で一律に落とさず柔軟に人間の専門担当者が相談に乗ってくれるため、仕訳の相談を含めた安心感が違います。 |

| トップマネジメント | 業界適正水準 | 最短即日 | 大手広告代理店やアパレル卸売業との、サイトの長い(回収期日が遅い)複雑な売掛債権の買い取りに強い老舗。2者間・3者間のシミュレーションが極めて精緻で、公認会計士や税理士への説明用資料の作成サポートも充実しています。 |

5. 青色申告で最大65万円控除を確実に受けるための3つの防衛策

複式簿記による厳格な記帳と、e-Taxによる電子申告が要件となる青色申告特別控除(55万円・65万円)を得るためには、以下の3つの実務ルールを必ず徹底してください。

防衛策1:契約書(譲渡承諾書)の保管とエビデンスの即時デジタル化

税務調査の際、調査官が最も警戒するのは「ファクタリングを装った、実質的な闇金からの高利貸し付け(違法な偽装ファクタリング)を利用していないか」という点です。これが融資とみなされてしまうと、支払った手数料がすべて利息制限法違反として経費否認されるリスクがあります。これを防ぐために、ファクタリング会社から発行される「売買契約書(電子契約の控え)」「振込明細書」「債権譲渡完了通知」の3点は、必ず日付・金額・取引先名で検索できるよう、スキャンまたはPDFの状態で即座にデジタルフォルダに仕組み化して保管してください。

防衛策2:手数料の消費税区分は「非課税」:誤仕訳を防ぐチェック体制

青色申告の入力実務において、全体の約8割の事業主が間違える最大の罠が「消費税の区分設定」です。通常の銀行の振込手数料や、コンサルティング会社等に支払う「支払手数料」は、消費税の課税対象(10%の仕入税額控除の対象)となります。しかし、ファクタリングの手数料(売掛債権売却損)は、国税庁の基本通達「第15号 非課税となる取引」において「金銭債権の譲渡(売買)」として明記されているため、消費税は完全に「非課税」となります。

多くの会計ソフト(Money Forward Cloudやfreee、弥生会計など)では、「支払手数料」という勘定科目を選択すると自動的に消費税区分が「課税経費」に設定されてしまうため、そのまま気付かずに確定申告をしてしまうと、消費税の過少申告(誤った税額控除)となり、後から追徴課税を受ける原因になります。手数料を入力する際は、必ず消費税のチェックボックスを「非課税(または対象外)」に手動で修正してください。この1コマの確認が、あなたの会社の税務リスクを完璧に防衛します。

防衛策3:複数社への相見積もりで調達コスト(売却損)を最小限に抑える

一般社団法人オンライン型ファクタリング協会(OFA)の適正取引指針でも推奨されている通り、健全な経営(コストコントロール)を維持するための賢い利用実務(利用促進)は、「最初から1社だけに絞らず、必ず最低2社以上のオンライン完結型業者から相見積もりを取る」ことです。面談不要の業者であれば、オフィスにいながらスマホで数分の入力をするだけで、驚くほどスピーディーに見積もりが出揃います。「他社では〇%の提示が出ているが、御社のシステムではどこまで売却損(手数料)を抑えられますか?」という健全な比較交渉を行うだけで、P/L上の売掛債権売却損の金額は最小限に抑えられ、会社の最終的な営業利益率を守り抜くことができます。

6. まとめ:正しい仕訳で営業利益を守る。仕組み化された調達で事業を拡大しよう

一見すると難解に思えるファクタリングの会計処理や確定申告ですが、「融資(借入)ではなく、売掛債権という資産の売買である」という本質的な事実さえ理解していれば、仕訳の型は驚くほどシンプルに整理されます。天野敦之氏の『会計のことが面白いほどわかる本』にも記述されている通り、社内で発生した価値の交換(権利の売却と現金の即時着金)をそのまま曇りのない数字として記帳することこそが、青色申告で最大65万円の特別控除を確保し、健全な財務基盤を構築するための仕組み化の本質です。

手数料の消費税非課税処理や、売掛債権売却損としての営業外費用への適切な分類といった実務も適正に遂行し、税務署から100点満点の評価を受ける決算書をスマートに作り上げてください。精度高く管理された帳簿を味方につけ、今回厳選した5社のようなクリーンで明瞭な優良オンラインプラットフォームを上手に比較・活用することで、大都市圏でのあなたのビジネスをさらに高いステージへと加速させていきましょう。

【ファクピタ内の関連記事一覧】

- ファクタリング利用後の仕訳・勘定科目は?会計処理をケース別に徹底解説

- 【2026最新】オンライン完結型(非対面)ファクタリングのメリットと手続きの流れ

- 【2026年最新】面談不要&土日対応ランキング|おすすめファクタリング10選

【出典・参照元】

- 公的機関・団体

- 金融庁:ファクタリングの利用に関する注意喚起

- 一般社団法人ファクタリング事業推進協会:健全化ガイドライン

- 一般社団法人オンライン型ファクタリング協会:適正取引推進指針

- 国税庁:第15号 非課税となる取引(金銭債権の譲渡)に関する公式通達

- ビジネス書

- 天野敦之 著:『会計のことが面白いほどわかる本』(KADOKAWA)

【PR:ファクタリング比較サイト「ファクピタ」】

「ファクタリングで資金を調達したいけれど、確定申告(青色申告)の仕訳や消費税の非課税処理で損をしたくない」「エビデンス資料や計算書をクリアにオンラインマイページから即座にダウンロードできる、税務上も100%安全な大手優良ファクタリング会社をスピード比較したい」とお悩みの経営者・フリーランスの皆様へ。

ファクタリング比較サイト「ファクピタ」は、ファクタリング会社のオンライン対応状況、割安な手数料データなどの独自の審査基準に基づき、あなたの大切な利益を削らない最高のファクタリング会社をスピード比較・厳選します。無駄な時間とコストを徹底的に排除し、攻めの経営を実現するための最高のパートナーをぜひ「ファクピタ」で見つけてください。