【ファクタリング利用体験】フリーランスが請求書1枚で30万円を即日調達した手順

大都市圏のフリーランスを突如襲う入金ズレによる黒字倒産のリスクとリアルな焦り

東京の渋谷、六本木、あるいは大阪の梅田といったコワーキングスペースやクリエイティブオフィスを拠点に活動するITエンジニア、Webデザイナー、映像ディレクターなど、大都市圏のフリーランスにとって、売上の拡大と手元の現金(キャッシュ)の確保は必ずしも一致しません。特に、大手の広告代理店、有名PR会社、上場IT企業といった直取引案件ほど、支払いサイトが「月末締め翌々月15日払い(65日サイト)」といった長期に及ぶビジネス構造が定着しています。

「今月末、急ぎの大型LP制作や動画編集のためにチームを組んで巻き取ってもらった外注のコーダーやイラストレーターへの費用、自身のオフィスの家賃、クラウドサービスのライセンス更新費用などで合計30万円の現金がどうしても必要。しかし、メインクライアントからの確定した売上金が口座に着金するのははるか先の翌々月……」

このような、売上(利益)は帳簿上で確定しているにもかかわらず、入金のタイムラグによって手元の現金の流れが一時的に遮断されてしまう現象を「入金ズレ」と呼びます。最悪の場合、事業自体は非常に好調で黒字であるにもかかわらず、目の前の外注費や経費が支払えずに社会的信用を失う「黒字倒産」の危機に直面します。銀行のビジネスローンは個人への審査が厳しく数週間を要し、親族や友人に頭を下げて借りるのはプロとしてのプライドが許さない。そんな焦燥感に駆られる夜を過ごすフリーランスを救うスマートな財務戦略として、発行済みの請求書(売掛債権)を早期に現金化する「ファクタリング」が、現代の機動的なスモールビジネスの間で急速に普及しています。

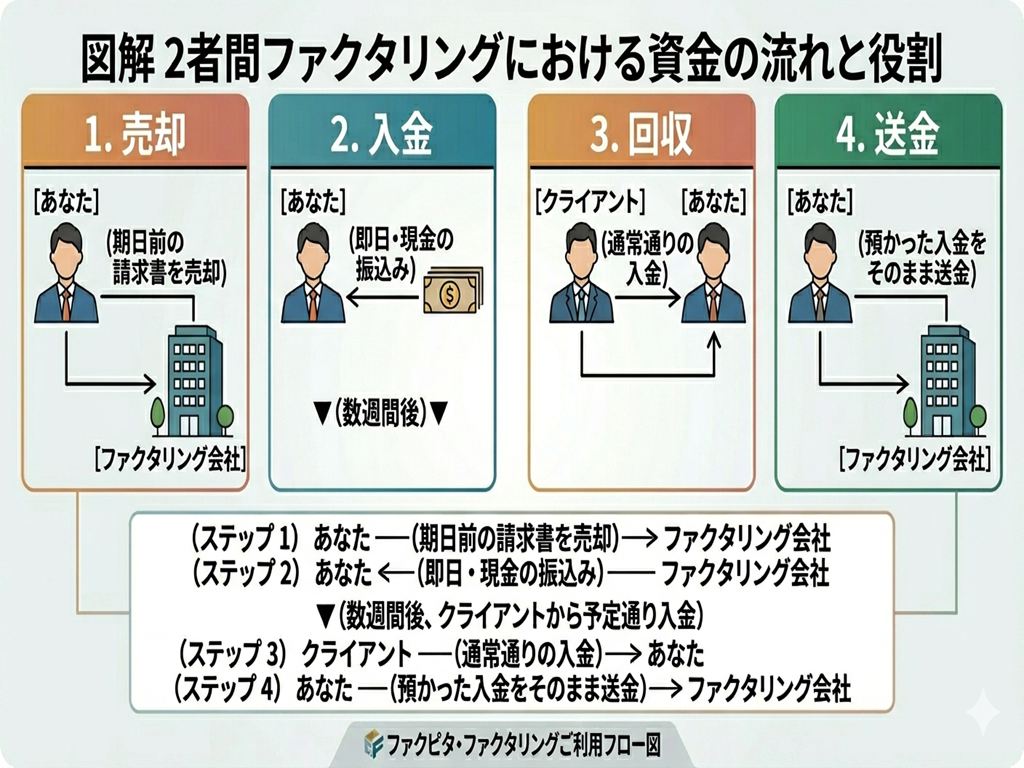

2者間ファクタリングを活用してクライアントに秘密で即日現金化する仕組み

資金調達を行う上で、フリーランスが最も恐れるのは「あのクリエイター、もしかして経営が行き詰まっているのではないか?」と発注元のクライアントに勘繰られ、今後の継続案件やコンペへの指名を失ってしまうリスクです。しかし、ファクタリングのスキームのうち「2者間ファクタリング」を選択すれば、取引先に知られるリスクを完全にゼロにして即座に手元の資金を確保できます。

2者間ファクタリングとは、「あなた(フリーランス)」と「ファクタリング会社」の2者間だけで契約が完結する仕組みです。あなたが手元に持っている、支払い期日前の確定した請求書(売掛債権)をファクタリング会社へ売却し、数%〜10数%の手数料を差し引いた現金を最短数十分〜即日で口座に着金させます。その後、通常通りの支払期日にクライアントからあなたの口座へ通常通り売買代金が振り込まれた段階で、その資金をそのままファクタリング会社へスライドして送金(精算)すればすべての取引が完了します。

前述の図表が示す通り、ファクタリング会社が直接クライアントへ債権譲渡の通知を行ったり、承諾のサインを求めたりするステップは法律的にも実務的にも一切発生しません。大切なビジネスパートナーとの関係に波風を立てることなく、バックオフィスで静かに資金繰りの健全化を図ることができます。

金融庁の注意喚起から学ぶ偽装ファクタリングと優良業者の見分け方

ファクタリングは非常に利便性の高い資金調達手法ですが、利用者の焦りや知識不足につけ込む悪質な「偽装ファクタリング(闇金業者)」が市場に潜んでいるため、確かな防犯知識を身につけることが不可欠です。金融庁の公式ホームページや、業界の健全化を推進する一般社団法人オンライン型ファクタリング協会のガイドラインでは、ファクタリングの形を借りた違法な高金利貸付け(融資)への警告が重ねて発信されています。

これらを見分ける唯一にして決定的な境界線は、契約書に「償還請求権(しょうかんせいきゅうけん)がない契約(=ノンリコース)」であることが明記されているかどうかです。

比較 合法なファクタリングと違法な偽装ファクタリングの違い

| 比較項目 | 合法な優良ファクタリング | 偽装ファクタリング(闇金) |

| 契約の法的性質 | 売掛債権(請求書)の売買・譲渡契約 | ファクタリングを名乗った「金銭貸付」 |

| 償還請求権の有無 | なし(完全ノンリコース) | あり(売掛先未払い時にあなたが弁済する) |

| クライアント倒産リスク | ファクタリング会社が100%引き受け | 利用者が身代わりとなり返済を迫られる |

| 担保・保証人 | 一切不要(求めることは法律上不可) | 経営者の個人保証や不動産担保を要求される |

ノンリコースとは、万が一、請求書を発行したクライアントが倒産や経営破綻を起こし、売掛金が回収不能(不渡り)になった場合でも、その未回収リスクをファクタリング会社がすべて負担するというルールです。あなたに対して「代わりに金を払え」と請求する権利(償還請求権)がありません。もし業者から提示された契約書に「売掛先が不払いの場合、利用者がその全額を弁済する」といった文言があったり、担保や保証人を要求されたりした場合は、それは売買契約ではなく形を変えた違法な「闇金」です。安全な優良業者であれば、必ずノンリコース契約であることが最初から明示されています。

手数料10%と18%でどう変わるか30万円調達時の手取り額シミュレーション

フリーランスが30万円規模の小口調達を行う場合、2者間ファクタリングの手数料相場は一般的に「10%〜18%」の範囲に落ち着くことが大半です。ファクタリング会社側が回収不能リスクを負うため、大口の法人取引に比べると若干高めの設計ですが、その分「審査のハードルの低さ」と「即日性」という圧倒的なメリットを享受できます。

以下に、額面30万円の請求書を「手数料10%(オンライン優良型)」と「手数料18%(一般的な小口対応型)」で調達した場合のリアルな手取り額を比較しました。

【表】 30万円調達時の手数料別手取り額シミュレーション

| 項目 | パターンA(個人特化オンライン・10%) | パターンB(小口標準・18%) |

| 請求書(売掛金)の額面 | 300,000円 | 300,000円 |

| ファクタリング手数料率 | 10% | 18% |

| 手数料の金額 | 30,000円 | 54,000円 |

| その他の実費(振込手数料等) | 200円 | 200円 |

| 口座への実際への入金額(手取り) | 269,800円 | 245,800円 |

パターンAのように、フリーランスに特化した最先端のオンライン型を選べば、約27万円の現金を即座に確保できます。「数万円の手数料を払ってでも、今月の支払いをすべてクリアし、信用の失墜と精神的ストレスをゼロにする」という選択は、長期的なビジネスを守る上で費用対効果の高い措置です。

さらに、これは単なるマイナスの回避だけではありません。手元に迅速にキャッシュを戻すことで、手数料を支払ってでも「次の売上につながる、外注費の先行投資が必要な別の高単価案件」を躊躇なく受注できるようになるという、攻めの攻勢をかけるためのポジティブな財務戦略(流動性の確保)としても機能するのです。

ビジネス書に学ぶ手元現金の価値

スモールビジネスの経営において、帳簿上の利益と手元現金のギャップに悩むのはあなただけではありません。

YouTubeチャンネルでも圧倒的な支持を集める税理士・菅原由一氏の著書『激レア 資金繰りテクニック50』(幻冬舎)では、「どれほど見た目の良い売上や利益が出ていようとも、手元の現金をショートさせない仕組みを持たないスモールビジネスは、一瞬で黒字倒産に追い込まれる」という、経営における最も生々しい真実が語られています。

同書では、一見スマートに見える事業であっても、入金のタイムラグや予期せぬ経費の先行発生によって足元をすくわれる資金繰りのリスクと、それを打破するための「合法かつ泥臭いキャッシュ最大化術」の数々が明快に紹介されています。いくら請求書の額面が数百万円にのぼり、帳簿上の利益が確定していても、今週支払うべき30万円の現金が口座になければ、その時点で事業の信用は失墜してしまいます。

ファクタリングによる売掛金の即時現金化は、まさに同書が提示する「手元のキャッシュを合法的に、1日でも早く最大化して事業の命脈を繋ぐ」という実践的な資金繰りテクニックの基本原則にダイレクトに合致する防衛策です。

資産を停滞させず、いち早く動かせる状態にして次の案件の仕入れや外注費に充てるスピード感こそが、流行の移り変わりが激しいWeb・クリエイティブ業界を生き抜くフリーランスの必須スキルと言えます。

厳選5社フリーランスの小口スピード調達に最適な優良ファクタリング会社

今回提示した「30万円」「請求書1枚」「フリーランス」という条件に合致し、手続きが極めてスムーズかつ安全な優良企業を5社厳選しました。スマホからでも一目で強みが比較できるよう、早見表にまとめています。

フリーランス向けファクタリング会社早見比較表

| サービス名 | 最短入金スピード | 手数料目安 | 主な特徴・選定理由 |

| ペイトナー | 最短10分 | 10% | 個人特化型のパイオニア。とにかく今すぐ現金化したい時のスピード感が圧倒的。 |

| ラボル | 最短60分 | 一律10% | 独立直後でも使いやすいAI審査。請求書と「取引メールの履歴」があればOK。 |

| フリーナンス | 即日 | 3%〜10% | GMOグループ運営。使えば使うほど手数料が下がる。無料の損害賠償保険も付帯。 |

| QuQuMo | 最短2時間 | 1%〜 | クラウドサイン利用の完全非対面契約。コストを最小限に抑えたい時におすすめ。 |

| ビートレーディング | 即日 | 2%〜 | 業界最大手。個人向け専用窓口があり、注文書段階での現金化(注文書ファクタリング)も可能。 |

1 ペイトナー

ペイトナー株式会社は、個人事業主・フリーランス向けに完全に特化した、オンライン型ファクタリングの先駆者です。

申請から最短10分で入金が完了するという驚異的なスピードを誇ります。初回利用時は上限額が25万円前後に設定されるケースが多いですが、継続的に利用して信頼(実績)を積むことで、30万円以上の枠も非常にスムーズに利用できるようになります。

2 ラボル

株式会社ラボルが運営する、フリーランスのための即日払い専門サービスです。

独自のAI審査を採用しており、独立直後で決算書や確定申告書が用意できないフリーランスであっても、請求書と「取引相手とのメールのやり取りの履歴」などのエビデンスがあれば最短60分で現金化が可能。手数料も一律10%と極めて明瞭です。

3 フリーナンス

GMOクリエイターズネットワーク株式会社が提供する、フリーランスに特化した統合型サポートサービスです。

専用の振込口座を開設して利用する仕組みで、手数料は3%〜10%と業界内でも最安水準を誇ります。使えば使うほど自身の信用スコアが上がり、手数料が下がる仕組みのため、中長期的に資金繰りのパートナーとして活用するのに最適です。

4 QuQuMo

株式会社アクアが運営する、全国対応・完全非対面型のオンラインファクタリングです。

契約手続きに弁護士ドットコム監修の「クラウドサイン」を導入しており、スマホ1台で最短2時間での入金が可能。手数料は業界トップクラスの「1%〜(※上限は審査による)」となっており、コストを最小限に抑えて30万円を調達したい場合に極めて強力な選択肢となります。

5 ビートレーディング

株式会社ビートレーディングは、ファクタリング業界のパイオニアであり、累計契約数数万件を誇る圧倒的な実績を持つ超最大手です。

個人事業主向けの専用窓口が用意されており、オンライン完結のスマートな手続きはもちろん、電話で不安な点を相談しながら進めることも可能です。審査通過率は98%と非常に高く、確実かつ安全に即日現金化したい場合のファーストチョイスとなります。

【FAQ】フリーランスのファクタリングでよくある質問

Q1 ファクタリングを利用した際の勘定科目や仕訳はどうなりますか?

ファクタリングは借入(融資)ではないため、「短期借入金」などの負債科目は一切使用しません。請求書を売却した段階で、売掛金を相殺するとともに、差し引かれた手数料分を「売上債権売却損」(または「割引料」)という勘定科目を使って費用計上します。確定申告の際も、正しく経費として処理することが可能です。

Q2 開業届を出したばかりの駆け出しでも利用できますか?

全く問題なく利用できます。 ファクタリングの審査で最も重視されるのは、あなた自身の社歴や売上規模ではなく、「請求書の送り先であるクライアントの信用力(支払い能力)」です。そのため、あなたが今月独立したばかりであっても、取引先がしっかりとした法人企業であれば問題なく通過できます。

Q3 請求書に不備はないのに審査落ちしてしまう主な理由はなんですか?

多くの場合は「売掛先の信用リスク」か「取引の実在性の証明不足」に起因します。クライアントの経営状態が怪しいと判断された場合のほか、請求書が本当に正しい取引に基づいているかを証明する「通帳のコピー(過去の入金履歴)」や「業務連絡メールの履歴」が提出できないと、架空請求のリスクを疑われて審査落ちになるケースがあります。事前に入念なエビデンスを用意しておくことが、一発通過のコツです。

まとめ請求書を賢く流動化しWeb業界の激しい波を乗りこなそう

フリーランスとして業務を請け負う場合、突発的な入金ズレやキャッシュフローの逼迫は誰にでも起こり得るトラブルです。しかし、2者間ファクタリングという安全なカードを1枚持っておくだけで、翌月の支払いに怯えて本業の手を止める必要はなくなります。

大切なのは、金融庁が注意喚起するような違法業者を100%見抜き、前述のファクタリング企業のようにフリーランスに寄り添った優良なサービスを要所で賢くスポット利用することです。手元のキャッシュフローを美しく保ち、最も価値のある「あなた自身のクリエイティブな時間」に100%集中できる環境を整えていきましょう。