個人事業主・フリーランスに強い業者はどこ?少額債権でも買い取るファクタリング優良店

「数万円の請求書が手元にあるけれど、こんな小額でも買い取ってもらえるのだろうか。法人向けのサービスばかりで、個人事業主というだけで審査で断られてしまうのではないか」

一人で事業を切り盛りする個人事業主や、フリーランスのエンジニア・クリエイターにとって、一時的な入金サイトのズレや外注費・機材費の先出しによる資金不足は、事業の継続に直結する切実な問題です。かつては「法人向け・数千万円規模」というイメージが強かったファクタリングですが、近年は数万円からの少額債権に対応した個人特化型のオンラインサービスが急増しています。

経済メディアでも報じられている通り、働き方の多様化やスモールビジネスの拡大に伴い、個人の機動的な資金調達手段としてのファクタリング市場が急速に整備されつつあります。

本記事では、提供された情報を正確にファクトチェックした上で、個人事業主・フリーランスが安心して利用できる優良店の見分け方や審査通過のコツ、公的機関の安全基準、さらには実績豊富な優良ファクタリング会社まで分かりやすく解説します。

個人事業主・フリーランスが抱える資金繰りのリアルな本音

「数万円の請求書だけど本当に買ってもらえるのか」という焦りと疑問

資金繰りに直面した個人事業主の心の中には、「今週末の振込や生活費のために数万円〜十数万円をどうしても確保したい」という切実な焦りと、「大手業者に足元を見られたり、門前払いされたりしないか」という不安が錯綜します。

| 資金調達におけるお悩み | 従来の金融機関(銀行融資・公庫) | 個人特化型オンラインファクタリング |

| 調達にかかる時間 | 審査・着金まで数週間〜1ヶ月以上 | WEB申請から最短数十分〜即日で現金化 |

| 審査のハードル | 確定申告実績や財務比率が厳しく問われる | 売掛先(取引先)の支払い能力を重視 |

| 対応可能金額 | 数百万円単位からの融資が中心 | 1万円〜数万円の少額債権から買取可能 |

支払いサイト1〜2ヶ月の壁と事業機会の損失リスク

企業との取引において、「月末締め・翌月末払い(30日サイト)」や「翌々月末払い(60日サイト)」といった支払いサイトの長さは大きな障壁です。納品を完了しても報酬が入金されるのは1〜2ヶ月後となり、その間の経費や外注費支払いが先行すると、帳簿上は黒字であっても手元キャッシュが底をつくリスクが生じます。

なぜ今、個人事業主・フリーランスにファクタリングが選ばれているのか

入金待ち期間(支払サイト)の長さを穴埋めする「確定請求書の早期現金化」

ファクタリングは、確定した売掛債権(請求書)を専門業者に買い取ってもらうことで、本来の支払期日よりも前に現金化する仕組みです。借り入れではないため、バランスシートの負債が増加せず、信用情報に影響を与えずに手元資金を補填できます。

銀行融資や公庫融資における審査ハードルと時間の壁

銀行や日本政策金融公庫の融資は低金利である一方、決算書や確定申告書(原則2期以上)の精査が行われ、実行までに時間がかかります。創業間もないフリーランスや、急を要する資金調達の場合、現実的な選択肢として「請求書の売却(ファクタリング)」が選ばれています。

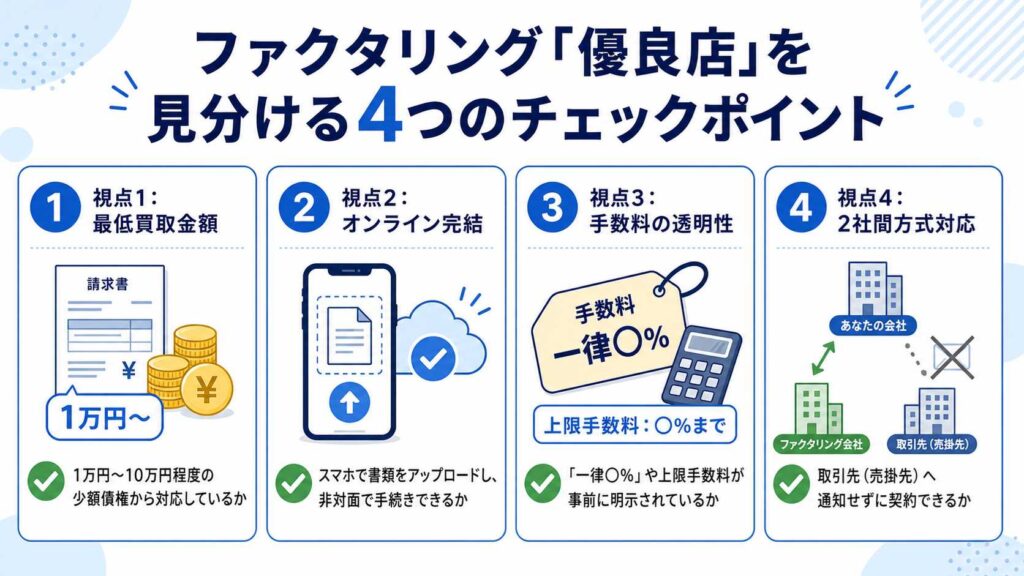

個人事業主に向いている優良ファクタリング会社を見極める4つの視点

数あるサービスの中から、個人事業主が安全に利用できる「優良店」を見分ける4つのチェックポイントです。

1. 最低買取金額の設定(1万円〜の少額対応)

大手の法人向け業者は「100万円以上から」と制限を設けているケースが多いですが、個人向けに強い優良店は「1万円から」や「上限・下限なし」で少額買い取りに対応しています。

2. 完全オンライン完結(スマホ手続き・非対面)への対応

面談のために店舗へ出向く交通費や移動時間は、一人で活動する個人事業主にとって大きな負担です。スマートフォンで請求書や通帳を撮影・アップロードして手続きが完了する「非対面・WEB完結型」であることが重要です。

3. 手数料率の明示および上限設定の有無

「手数料1%〜」などの下限表示だけでなく、上限料率(例:上限9.5%や一律10%等)が開示されているサービスを選ぶことで、実際の振込時に想定外の高額手数料を引かれるリスクを回避できます。

4. 取引先に知られない「2社間ファクタリング」への対応

取引先に資金調達の事実を知られたくない場合、売掛先への通知や承諾が原則不要な「2社間ファクタリング」に対応しているかを必ず確認しましょう。

【徹底比較】法人向け一般的な業者と個人・フリーランス特化型業者の違い

一般的な法人向けサービスと個人特化型サービスの違いを比較表にまとめました。

| 比較項目 | 法人向け一般的なファクタリング | 個人・フリーランス特化型ファクタリング |

| 主な対象者 | 中小企業・中堅企業(法人専用) | 個人事業主・フリーランス・小規模法人 |

| 最低買取額の目安 | 50万円 〜 100万円以上 | 1万円 〜 10万円程度から対応 |

| 審査・資金化スピード | 1日 〜 数日かかる場合がある | 最短10分 〜 数時間(即日性に特化) |

| 必要提出書類 | 決算書2期分、商業登記簿、印鑑証明等 | 請求書、通帳明細データ、身元確認書類 |

| 手続き手法 | 対面面談・訪問・郵送が中心の場合もある | スマートフォン・WEB完結(非対面) |

| 手数料相場の傾向 | 2% 〜 18% 程度(個別見積もり) | 一律10% または 1%〜9.5%(明確開示) |

個人事業主・フリーランスにおすすめの優良ファクタリング会社5選

利用規模や希望条件に合わせて比較検討することが大切です。過去の掲載実績も踏まえ、重複を抑えつつバランスよく厳選した会社です。

優良5社の特徴比較表

| サービス名 | 手数料の目安 | 買取り可能金額 | 入金スピード | 主な特徴・メリット |

| ペイトナー | 一律 10% | 1万円 〜 | 最短10分 | 累計80万件突破。1万円からの超少額に強い。 |

| ラボル | 一律 10% | 1万円 〜 | 最短60分 | 24時間365日申請・入金。決算書不要。 |

| PAYTODAY | 1% 〜 9.5% | 10万円 〜 | 最短30分 | AI審査を活用。上限9.5%の低コスト設定。 |

| QuQuMo | 1% 〜 | 上限・下限なし | 最短2時間 | クラウドサイン導入。面談・紙書類一切不要。 |

| バイオン | 一律 10% | 少額中心 | 最短60分 | AI判定特化。スマホ直感操作でスマート調達。 |

💡【ポイント】

※各社とも個人事業主(BtoB取引)に対応していますが、審査基準や初回利用時の買取限度枠(ペイトナー等は初回25万〜30万円程度など)が異なります。複数社から同時に相見積もりを取ることで、より条件の良いサービスを選択できます。

【職種別活用事例】フリーランスのファクタリング実践シミュレーション

具体的にどのような場面でファクタリングが活用されているか、職種別の事例で検証します。

事例1:Webエンジニア(翌々月末払いの開発報酬を即日現金化)

大手SaaS企業から15万円の機能開発案件を受注・納品。入金サイトが「翌々月末(60日後)」のため、当月の家賃やPCローン代金が不足する事態に。確定請求書15万円分を「ペイトナー」に申請し、手数料10%(15,000円)を差し引いた135,000円を当日中に手元に確保。滞りなく支払いを完了させた事例です。

事例2:建設業・一人親方(現場の部材費・ガソリン代の先出し)

元請け企業から工務店案件を受注したものの、事前の材料費とダンプのガソリン代で20万円が必要に。「ラボル」を活用し、元請けあての確定請求書20万円を買い取ってもらうことで、18万円の現預金を調達。現場への着手を遅らせることなく無事に納品を完了しました。

個人事業主が審査をスムーズに通過するための3つの実践ポイント

個人事業主がファクタリング審査で不利にならないために、申請時に準備しておくべきコツを解説します。

1. 請求書にプラスして「発注メール」や「業務委託契約書」を添える

請求書単体よりも、取引先からの発注書、業務委託契約書、または納品完了を示す「メールやチャットツールのやり取り画面(キャプチャ)」を添えることで、債権の実在性と継続性を証明できます。

2. 直近3〜6ヶ月の継続的な入金実績がある通帳・口座明細を提示する

初めての取引先よりも、過去に複数回の入金実績がある売掛先(取引先)の請求書を優先して提出する方が、ファクタリング会社側の回収リスクが低いと評価され、可決率が高まります。

3. 受付印・e-Tax受信通知のある確定申告書を用意する

確定申告書は単なる所得確認だけでなく「事業を継続して行っている実態証明」として機能します。税務署の受付印があるもの、またはe-Taxの「受信通知(メールボックス画面)」を一緒に提出できるように準備しておきましょう。

悪質業者(偽装ファクタリング)の回避法

個人事業主は情報量が限られがちなため、不当な高利貸しや悪質業者に騙されないためのファクトチェックが不可欠です。

金融庁が注意喚起する「違法な貸付」の見分け方とファクトチェック

金融庁の公式WEBサイトでは、ファクタリングを装いながら実質的に高金利で金銭を貸し付ける「偽装ファクタリング(違法業者)」に対する注意喚起がなされています。

- ファクタリングは「売買契約(債権譲渡)」: 金銭の貸し借り(融資)ではありません。

- 償還請求権の有無(ノンリコース): 売掛先が倒産・未払いとなった場合に、利用者が代わりに弁済する義務がない契約であることを確認してください。

- 無登録貸金業者の勧誘: SNSのダイレクトメッセージや不審な広告で「審査なしで絶対現金化」と勧誘する業者は違法業者の疑いが高いため、利用を避けてください。

一般社団法人などの業界健全化指標

一般社団法人オンライン型ファクタリング協会(OFA)などのガイドラインでは、手数料の事前透明表示や適切な契約書の交付が義務付けられています。契約前に必ず「売買契約書(債権譲渡契約書)」が交付され、手数料体系が明示されているかを確認しましょう。

出典:金融庁ウェブサイト「ファクタリングの利用に関する注意喚起」

よくある質問(FAQ)

Q1:開業したばかりで確定申告を一回もしていませんが利用できますか?

利用可能なサービスもあります。例えば「ラボル」などは決算書や確定申告書が原則不要で、請求書と取引エビデンス(メールやチャット履歴等)があれば申し込みできます。

Q2:売掛先が個人(BtoC)の請求書でも買い取ってもらえますか?

原則として買い取り対象外です。多くのファクタリングサービスは売掛先が「法人(BtoB)」の請求書を対象としています。売掛先が法人の案件を選択して申請しましょう。

Q3:買取手数料以外に「出張費」や「事務手数料」が引かれることはありますか?

オンライン完結型の優良店(ペイトナーやPAYTODAYなど)では、表記された手数料以外に不透明な出張費や事務手数料が引かれることはありません。契約前に「最終振込額」を確認することが大切です。

Q4:審査で落ちてしまった場合、他社に再申し込むことは可能ですか?

可能です。ファクタリング会社によって採用している審査アルゴリズムや重視する評価ポイントが異なるため、A社で否決されてもB社で可決されるケースは珍しくありません。

まとめと健全なキャッシュフロー維持へのアドバイス

ファクタリングは、個人事業主やフリーランスにとって「支払いサイトのタイムラグを埋め、事業のチャンスを逃さないための有効な手段」です。

「1万円からの少額対応」「スマホで完結するオンライン手続き」「一律または上限のある明朗な手数料」を備えた優良店を選ぶことで、安全かつスピーディーに手元キャッシュを補填できます。

金融庁などの注意喚起を踏まえ、融資ではなく「売買契約(ノンリコース)」であることを正しく理解した上で、複数社から見積もりを取って冷静に比較活用していきましょう。

ファクピタおすすめの関連記事一覧

資金繰り改善やオンライン調達に役立つ、ファクピタ内の実在する関連記事です。今後の経営のヒントとしてあわせてお読みください。