【ファクタリング審査】オンライン非対面で落とされないコツ

なぜ、優良企業の請求書がオンライン型ファクタリング審査で否決されるのか

「今月末の広告運用のクレジットカード引き落とし、あと300万円足りない……。売上は確定しているのに、入金されるのは翌月末。銀行の追加融資の審査を待っていたら、引き落とし日に絶対に間に合わない」

これは、手元のキャッシュの残高と、目の前にあるビジネスの拡大チャンスとの狭間で、焦燥感に駆られている経営者やフリーランスの本音です。特に、構造的に「売上の入金よりも先に、多額の経費がキャッシュアウトする業界」では経費の支出から入金まで資金タイムラグが発生します。

広告代理店:月末の広告運用費「クレジットカード引き落とし」

クライアントから大型のWeb広告運用を請け負った場合、GoogleやMetaといった広告媒体への支払いは自社のクレジットカードや事前デポジットで行うのが現実です。案件が急拡大すればするほど、先に支払う広告費の額は増加しますが、クライアントからの入金は2ヶ月先になることも珍しくありません。仕事が順調で黒字であるにもかかわらず、手元の現金が一瞬で底をつく懸念と隣り合わせになります。

アパレル・EC:シーズン商品の「海外工場へのデポジット送金」のタイムラグ

アパレルや小売、EC(電子商取引)ビジネスでも、次のシーズンのトレンド商品を確保するために、数ヶ月前から海外の製造工場へ多額のデポジット(前払い金)を送金する必要があります。しかし、その商品が実際に国内に届き、消費者に売れて各プラットフォームから現金が振り込まれるまでには、さらに長い時間がかかります。

こうした一刻を争うピンチを切り抜けるための切り札として、オフィスのデスクや移動中のスマホから請求書をアップロードするだけで、最短数時間でキャッシュを確保できる「オンライン完結型(非対面)ファクタリング」が支持を集めています。

しかし、この便利なデジタル調達には、1つの大きな罠があります。非対面審査は、担当者と会って「経営者の人柄」や「事業への熱意」を直接伝えることができないため、提出されたデータと書類の整合性だけで判定されるという点です。事実、悪気のない「写真のボケ」や「1円単位の入力ミス」だけで、AIシステムから架空請求を疑われ、否決されてしまう事例も見受けられる。今回は、非対面審査で絶対に落とされることなく、最安の手数料で即日着金を勝ち取るための実務的なコツを解説します。

ビジネス書『起業の科学』に学ぶ、資金不足で挑戦を止めないための資金調達戦略

挑戦を続けるビジネスリーダーにとって、手元資金の枯渇は単に「お金がなくなる」ことだけでなく、「成長のための実験やチャンスが奪われること」を意味します。

多くの起業家や経営者に読まれている田所雅之氏のビジネス書『起業の科学 スタートアップサイエンス』(日経BP)では、「スタートアップや新規事業が失敗する最大の原因は、市場のニーズがないこと(プロダクト・マーケット・フィットの失敗)であるが、次に多いのが『資金ショート』である」と明確に指摘されています。同書では、無駄なリソースの浪費を避け、常に手元のキャッシュフローをマネジメントしながら、チャレンジを繰り返すことの重要性が説かれています。

この考え方は、中小企業やフリーランスの財務戦略にも完全に当てはまります。

目の前に大きなビジネスのチャンス(大口案件の獲得、魅力的な商品の仕入れなど)があるにもかかわらず、「手元にお金がないから」「融資の審査に3週間かかるから」という理由で断念することは、『起業の科学』の視点から見ても、企業成長の機会を自ら放棄しているのと同じです。

さらに同書が説く「ムダの削減」という観点は、オンライン審査のプロセスそのものにも直結します。不正確な書類を提出して「再審査」や「確認のラリー」に時間を費やすことは、経営者にとって機会損失(ムダ)です。初動で正確なデータを揃え、早期に資金を手にすることは、まさに『起業の科学』を実務に落とし込む手法と言えます。

ファクタリングは、借金をして未来に負担を先送りする行為ではなく、過去に自分が提供した労働や商品の対価(請求書)を、未来の成長投資のために「今」引き出す財務戦略です。本書が教える通り、スピード感を持ってビジネスを推進するためには、オンラインファクタリングを「守りの資金繰り」としてだけでなく、成長を加速させる「攻めの財務ツール」として賢く取り入れることが必要です。

【非対面】オンラインファクタリング審査の留意点

非対面審査では、AIや審査担当者が画面越しにデータを確認することで進められます。対面であれば説明できたかもしれない部分が一切通用しないため、以下のような盲点で審査落ちしてしまう事業者が後を絶ちません。

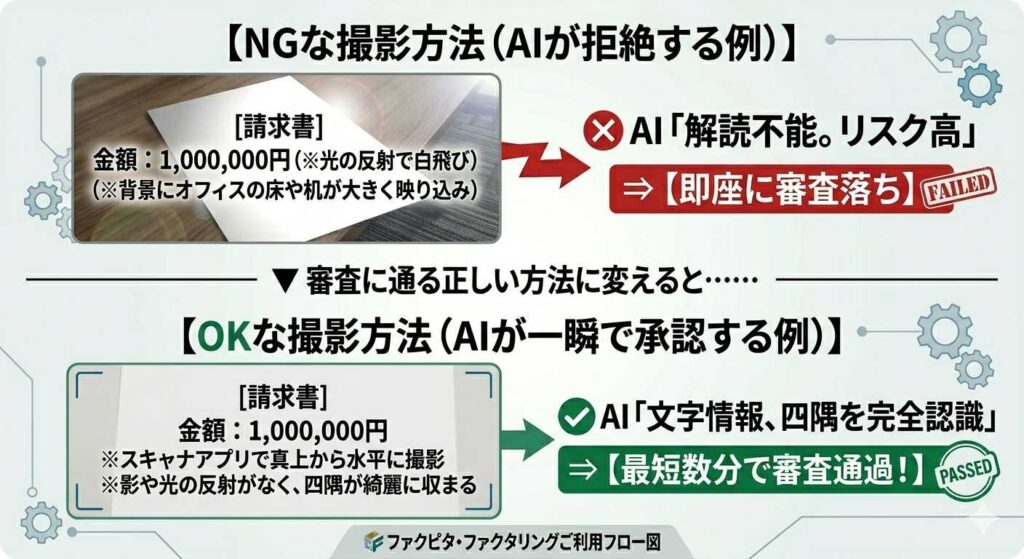

- 1. 画像データが不鮮明でAIがテキストを誤認識している(OCRエラー)。

- 2. 請求書の記載内容と通帳の「入出金履歴」が1円単位で一致しない。

- 3. 提出したPDFや画像ファイルに「編集履歴」や不自然な余白がある。

【図解:AI審査(OCR)が文字認識を誤るNG画像とOK画像】

安全な契約を見分けるためのポイント

オンラインファクタリングは、経済産業省や一般社団法人オンライン型ファクタリング協会(OFA)などのガイドラインでも認められている資金調達手法です。しかし、インターネットの利便性を逆手に取り、ファクタリングの形を装って法外な金利を要求する「違法なヤミ金業者(偽装ファクタリング)」が紛れ込んでいるのも事実であり、金融庁や警察庁などが繰り返し注意を呼びかけています。

安全に賢く資金調達を行うために、以下の安全基準を満たしているか、必ず事前チェックを行ってください。

【比較表】金融庁の注意喚起に基づく「適正なファクタリング」と「違法ヤミ金」

| チェックポイント | 適正なオンラインファクタリング | 違法な業者(偽装ファクタリング) |

| 償還請求権(しょうかんせいきゅうけん) | なし(ノンリコース契約) ※売掛先が倒産しても、あなたが代わりに弁償する義務はない。 | あり(リコース契約) ※取引先が支払わなかった場合、「あなたが代わりに買い戻せ」と迫ってくる。 |

| 契約の法的性質 | 売掛債権(請求書)の売買・譲渡契約 | 事実上の金銭消費貸借契約(お金の貸し借り) |

| 手数料の透明性 | 手数料の上限が数%〜10%前後と公式ページに明記されている。 | 手数料30%などと称し、年利換算すると数百%になる暴利。 |

| 担保・保証人の要求 | 一切不要 ※審査対象は「請求書」そのものの価値だから。 | 社長の個人保証、家族の連絡先、不動産担保などを求めてくる。 |

金融庁の注意喚起においても、最大の見極め構造は「償還請求権がないこと」と定められています。万が一、請求書を出した相手(取引先)が倒産し、お金が回収できなくなったとしても、その損失リスクはファクタリング会社が引き受けるのが適正なファクタリングです。少しでも「売掛先が払えないなら、あなたが立て替えてください」といった文言が契約書にある場合は、それはファクタリングではなく違法なヤミ金(貸付け)ですので、絶対に契約を結んではいけません。

非対面審査を通過し、手数料を下げる「4つのテクニック」

画面の向こう側にいる審査担当者やAIアルゴリズムに対して、自社の債権が安全であることを証明するための具体的な実務テクニックをご紹介します。

- 1. 請求書に付随する「取引のエビデンス」を添付する

- 2. 過去の「定期的な入金実績」を通帳履歴でアピールする

- 3. 確定申告書や決算書は「受付印(またはメール詳細)」付きで提出する。

- 4. 審査スピードを重視するなら「2社間契約」を選択する

【おすすめ】オンライン対応の優良ファクタリング会社5選

多くの中小企業経営者やフリーランスから支持を得ているオンライン完結型の優良ファクタリング会社を5社ご紹介します。

【おすすめのファクタリング会社5選 比較表】

| サービス名 | 手数料の目安 | 入金スピード | 主な特徴と業界ごとの強み |

| PAYTODAY | 1% 〜 9.5% | 最短3時間 | 上限手数料が明快。スタートアップや大口調達にも対応。 |

| ラボル | 一律 10% | 最短60分 | 業歴の浅い独立直後のフリーランスや個人事業主に圧倒的な優位性。 |

| フリーナンス | 3% 〜 10% | 最短即日 | 大手GMOグループ運営の安心感。最高5,000万円の業務事故補償が無料付帯。 |

| ペイトナー | 一律 10% | 最短10分 | 独自のAI審査により「最短10分」で着金。少額の経費支払いに圧倒的強み。 |

| 日本中小企業金融サポート機構 | 1.5% 〜 | 最短3時間 | 経営革新等支援機関の認定組織。非対面ながら丁寧な法人向け伴走型。 |

よくある疑問(FAQ)をスッキリ解決!

Q1. オンライン非対面の審査で、代表者の個人信用情報(ブラックリストなど)はチェックされますか?

いいえ、ファクタリングは「借金」ではないため、原則として代表者の個人信用情報機関(CICやJICCなど)に照会が行われることはありません。

銀行融資やカードローンの審査とは異なり、あくまで「請求書の相手方(売掛先)が期日通りに入金するか」が審査の9割を占めます。そのため、過去に融資の返済遅延があったり、債務整理の経験があったりする経営者であっても、健全な取引先の請求書さえあれば問題なく通過できます。

Q2. 請求書の支払期日までまだ2ヶ月以上あるのですが、買い取ってもらえますか?

利用するファクタリング会社によって異なりますが、一般的には「支払期日まで30日〜60日以内」の請求書が最も審査に通りやすく、手数料も安くなります。

期日が遠すぎる債権(3ヶ月以上先など)は、その間に売掛先が倒産したり、経営状況が悪化したりするリスクが高まるため、非対面審査では敬遠されるか、手数料が高めに設定される傾向があります。できるだけ直近に入金される請求書を選ぶのがクリアのコツです。

Q3. スマホしか持っていませんが、請求書のデータ化は可能ですか?

スマートフォンの標準カメラではなく、無料のスキャンアプリ活用をおすすめします。

これらのアプリを使用すると、斜めから撮影しても自動で書類の四隅を検知し、まるでコピー機でスキャンしたかのような真っ直ぐで鮮明なPDF・画像データに自動補正してくれます。この一手間を加えるだけで、AIの文字認識エラーを100%防ぎ、審査落ちのリスクを回避できます。

【まとめ】オンラインファクタリングを「攻めの財務ツール」として使いこなそう!

オンライン非対面型のファクタリングは、ビジネスの荒波を乗り切るための、強力な財務ツールです。

対面でのコミュニケーションがないからこそ、「取引のエビデンスを揃える」「書類をスキャナアプリで鮮明にデータ化する」という基本の準備を徹底することが、AI審査で落とされないためのコツとなります。

実際にキャッシュがショートして資金繰りに追われ、精神的なコストを浪費してから慌てて手続きを行うのではなく、日頃から信頼できる優良なオンライン完結型プラットフォームに無料のアカウント登録だけを済ませ、いつでも活用できる「第二の財布」を確保しておくのがスマートな選択です。安心できるデジタルツールを賢く味方につけ、キャッシュフローの不安を解消して、ビジネスの成長チャンスに挑戦してください。

出典・参考文献

- 金融庁公式ホームページ「ファクタリングの利用に関する注意喚起」

- 一般社団法人オンライン型ファクタリング協会(OFA)「自主ガイドライン」

- 田所雅之 著『起業の科学 スタートアップサイエンス』(日経BP)

関連記事(ファクピタ内実在記事)