【資金調達】ファクタリングと約束手形の割引|相違点と類似点を徹底比較

日本政府が主導する「2026年までの手形利用廃止」の方針により、日本の商慣習は今、歴史的な転換期を迎えています。これまで慣れ親しんだ「手形割引」による資金調達の手札が実質的に使えなくなることを踏まえ、代替手段としてシェアを伸ばしているのが、売掛請求書をオンラインで早期現金化する「ファクタリング」です。

どちらも「期日前の債権をスピード資金化する」という目的は同じですが、その中身は「融資(借入)」と「資産の売却」という、全く異なる法的な性質を持っています。知らずに混同したまま利用すると、企業の貸借対照表(B/S)の悪化につながったり、決算書の仕訳で税務リスクを負うことになりかねません。今回は、激変する2026年の最新金融情勢を踏まえ、手形割引とファクタリングの決定的な違いを比較します。

【一目でわかる】ファクタリング(オンライン売買)と手形割引(融資)の決定的な違い

| 比較項目 | ファクタリング | 約束手形の割引(手形割引) | 経営・財務上のメリット・違い |

| 契約の法的性質 | 売買契約(売掛債権の譲渡) | 金銭消費貸借類似の契約(融資) | ファクタリングは借入金にならず財務諸表を美しく保てる |

| 必要な許認可 | 不要(法的な制限なし) | 貸金業登録(または銀行業) | 手形割引の専門業者は必ず貸金業登録が必要な「融資」 |

| 償還請求権(リスク) | なし(完全ノンリコース) | あり(ウィズリコース) | 売掛先が倒産しても、ファクタリングなら自社負担はゼロ |

| 審査の主たる対象 | 売掛先(請求書発行先)の信用 | 振出人 + 割引依頼人(自社)の信用 | 自社が赤字決算や税金滞納でもファクタリングなら調達可能 |

| 調達スピード | 最短10分 〜 即日(オンライン完結) | 数日 〜 1週間程度(現物の持ち込み等) | 紙の手形やでんさいの手続きに比べ、圧倒的なスピード感 |

| 手数料・利息の消費税 | 完全「非課税」(金銭債権の譲渡) | 完全「非課税」(金銭の利子・割引料) | どちらも消費税はかからないが、会計ソフトの誤入力に注意 |

1. ファクタリングと手形割引の「類似点」:期日前現金化

ファクタリングと手形割引は、企業の財務戦略において「売上債権の流動化(早期現金化)」という全く同じ目的を持っています。まずは、これら2つの調達手法が持つ共通の類似点について整理します。

将来のキャッシュを今すぐ動かせる資産変換の仕組み

最大の類似点は、まだ手元に現金として存在しない「将来の金銭受取権」を、一定の手数料や割引料を支払うことで、支払期日よりも前にキャッシュ(普通預金)に換算・着金させる点です。ファクタリングは「請求書(売掛金)」を対象とし、手形割引は「約束手形(手形債権)」を対象としますが、どちらも「売上は確定しているが入金が先である」というタイムラグを埋めるために機能します。

貸借対照表(B/S)における「売上債権」の減少

会計上のB/Sにおける動きも非常に似ています。どちらの手法を実行した場合も、資産の部に計上されていた「売掛金」または「受取手形」という売上債権が減少し、代わりに同額(手数料控除後)の「普通預金」が増加します。つまり、資産の総額を大きく変動させることなく、資産の構成内容を「流動性の低い債権」から「即座に支払いに使える現金」へとシフトさせる資産交換取引である点が共通しています。

2. ファクタリングと手形割引の「相違点」:法制・リスク・審査の決定的な4つのファクト

目的やB/S上の見た目を共有する両者ですが、実務上では「融資か売買か」という根本的な法制度の壁によって、全く異なる性質を持っています。以下の相違点を正しく理解することが、安全な資金繰りの第一歩です。

契約の法的性質:融資(貸付け)か債権の売買契約か

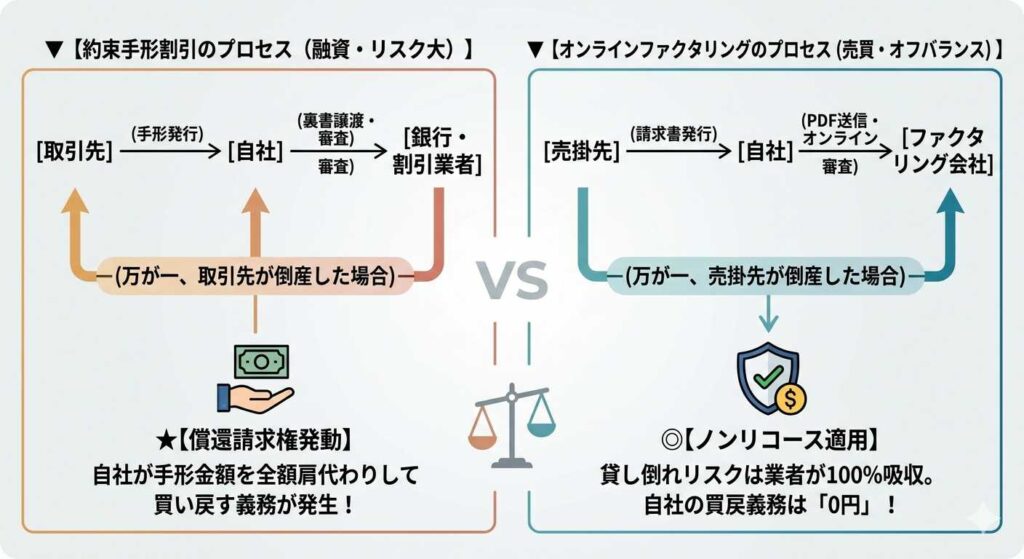

手形割引は、法律上「手形の買取り」という形式をとりつつも、最高裁判所の判例等において実質的には手形を担保とした「金銭の貸付け(融資)」として扱われます。そのため、手形割引を行う業者は必ず「貸金業登録」を受けた銀行や手形割引専門業者(ノンバンク)でなければなりません。

一方、適正なファクタリングは、金融庁も注意喚起されている通り、融資ではなく「売掛債権の売買契約(債権譲渡)」です。お金を借りるわけではないため、ファクタリング会社は貸金業登録を必要とせず、利用者のB/Sに新たな「借入金(負債)」が発生することもありません。

償還請求権(ノンリコース)の有無と倒産リスクの帰属

ここが実務上、最も重要な違いです。手形割引には原則として「償還請求権(ウィズリコース)」があります。もし手形を振り出した企業が不渡りを起こして倒産した場合、手形割引を依頼したあなた(持込人)が、代わりに割引銀行などに対して手形金額を全額買い戻して返済する義務を負います。

これに対し、正規のファクタリングは原則として「償還請求権なし(ノンリコース)」の契約です。万が一、売掛先の企業が倒産して請求書の回収が不可能になったとしても、ファクタリング会社がその貸し倒れリスクを100%引き受けるため、あなたが代わりに支払う義務(買戻義務)は一切発生しません。

審査対象の違い:自社の信用か、取引先の信用か

手形割引の審査では、手形を振り出した企業の信用力はもちろんのこと、万が一の不渡り時に買い戻す能力があるかという「あなた(自社)の信用力や財務状況」も厳しくチェックされます。

しかし、ファクタリングの審査における最大の主役は「売掛先(請求書の発行先)の信用力」です。利用する自社が創業間もないスタートアップであったり、一時的な赤字決算、税金の滞納を抱えていたりする場合でも、売掛先が信頼できる大手企業や上場企業であれば、問題なくスピーディーに買い取ってもらえるケースが多々あります。

【図解】現金化プロセスの流れと有価証券リスクの比較

3. 新書『新版 財務3表一体理解法』に学ぶ、売上債権流動化のインパクト

複雑に見える「売掛債権の早期流動化」が、なぜ現代の経営においてこれほど重要視されるのか。その財務的な本質(損益計算書、貸借対照表、キャッシュフロー計算書の連動性)を、専門用語に頼らず見事に紐解いているのが、國貞克則氏によるシリーズ累計100万部突破の大ベストセラー『新版 財務3表一体理解法』(朝日新聞出版)です。

利益と現金のギャップが生む「黒字倒産」のメカニズム

著者は同書の中で、企業の経営実態を正しく把握するためには、損益計算書(P/L)の上の「利益」だけを追うのではなく、それがどのように貸借対照表(B/S)の資産に変わり、最終的にキャッシュフロー計算書(C/F)の「現金」として着金するのか、その“3表の一体的なつながり”を見ることが不可欠であると説いています。

手形割引やファクタリングは、まさにこの3表の連動性における「入金タイムラグ」をコントロールするための強力な財務レバーです。売上が上がってP/L上にいくら利益が計上されても、B/S上の「売掛金(受取手形)」というアセットのまま長期間滞留してしまえば、C/F(営業活動によるキャッシュフロー)はマイナスに触れ、手元の現金は増えません。この「利益はあるのに現金がない」という状態の歪みを放置することこそが、同書でも警鐘を鳴らす「黒字倒産」の引き金となるのです。

4. 【2026年最新】手形なしでも即座に資金化!おすすめのオンラインファクタリング会社5選

大都市圏の中小企業や個人事業主が、確定申告(青色申告)の手間を最小限に抑えつつ、安全かつクリーンに資金を調達できる優良ファクタリング会社を、実績豊富な25社の中から5社厳選し、スペックを一覧表に整理しました。

【一覧比較】審査スピードと明瞭な手数料を両立する優良5社

| ファクタリング会社名 | 手数料相場 | 最短着金時間 | 特徴・バックオフィスにおけるメリット |

| ビートレーディング | 2.0% 〜 | 最短2時間 | 累計取扱実績が業界トップクラス。注文書段階での買取(注文書ファクタリング)にも対応しており、アパレルや建設業などの長い仕入れサイトの資金防衛に圧倒的な強みを持ちます。 |

| ペイトナー | 一律10.0% | 最短10分 | 主に個人事業主・フリーランスから絶大な支持を集める。面倒な書類提出を極限まで排除し、請求書をアップロードするだけで即座に現金化が完了するため、週末の緊急支払いに最適です。 |

| ラボル | 一律10.0% | 最短60分 | 24時間365日、土日祝日でも即時振込に対応しているWeb完結型プラットフォーム。少額の請求書(数万円〜)でも柔軟に買い取ってくれるため、大都市圏のITフリーランスの強い味方です。 |

| フリーナンス | 3.0% 〜 10.0% | 最短即日 | GMOクリエイターズネットワークが運営。ファクタリング(即日払い)だけでなく、業務上の損害賠償保険が無料で付帯するため、大手取引先とのコンプライアンス要件をクリアしたいフリーランスに最適。 |

| MSFJ | 1.8% 〜 9.8% | 最短1日 | 法人・個人事業主問わず、業界最安水準の手数料(最大でも単桁の9.8%)を明記。見積もり時の内訳明細が非常にクリアなため、会計ソフトへの記帳作業もスムーズに行えます。 |

5. 税務調査・資金繰り悪化を防ぐ!適切な資金調達手段を選ぶための3つの防衛策

確定申告(青色申告)の複式簿記を正しく記載し、税務上のリスクを防止しながら資金効率を高めるための3つの実務防衛策を解説します。

防衛策1:手形法と債権譲渡の法的エビデンス(契約書)の即時デジタル保存

税務調査が入った際、最も厳しくチェックされるのは「その資金調達が、本当に法的な売買契約(ファクタリング)か、それとも実質的な借入れ(融資)か」という証拠(ファクト)です。手形割引であれば割引計算書、ファクタリングであればオンライン上で締結した「債権譲渡契約書(PDF)」や「手数料明細書」を、電子帳簿保存法(電帳法)の要件に従ってクラウドストレージへ即座に保管し、いつでも出力できるように仕組み化しておきましょう。

【電子帳簿保存法】デジタルエビデンスの必須検索3要件マトリクス

| 必須項目 | 具体的な保存実務・入力内容 | 税務調査時のチェックポイント |

| ① 取引年月日 | ファクタリング契約締結日、または着金日 | 発生主義に基づき、正しい事業年度の期末を跨いでいないか |

| ② 取引金額 | 債権額面(100万円)および調達金額(92万円) | 手数料(売買損失)の額が契約書と一致しているか |

| ③ 取引先名 | 利用したファクタリング会社名(例:ビートレーディング等) | 相手方が実在するクリーンな法人であるか |

防衛策2:割引料(利息)と売却損(手数料)の消費税区分は「非課税」

多くの事業主が会計ソフトへの入力実務で陥りがちな最大の罠が「消費税の区分設定」です。手形割引の「割引料」は利息の性質を持つため非課税ですが、ファクタリングの手数料(一般的に「売掛債権売却損」として処理)についても、国税庁の基本通達により「金銭債権の譲渡(売買)」に該当するため、消費税は完全に「非課税(または対象外)」となります。

多くのクラウド会計ソフトでは、一律に「支払手数料」などの科目を使用すると、システムが自動的に消費税区分を「課税経費(10%)」と誤判定して集計してしまいます。そのまま気付かずに確定申告をしてしまうと、消費税の過少申告(誤った仕入税額控除)となり、後から追徴課税を受ける原因になります。入力時には必ず消費税区分を「非課税」へと手動で確認・修正してください。

防衛策3:複数社への相見積もりで調達コストを最小限に抑える「賢い利用促進」

一般社団法人オンライン型ファクタリング協会(OFA)などが提唱する適正取引の観点からも、ファクタリングを財務戦略として賢く取り入れる(利用促進する)ためには、調達を急ぐあまり1社だけで即決せず、必ず2社以上のオンライン完結型業者から相見積もりを取ることが賢い利用実務となります。相見積もりを取ることで、売却損(手数料コスト)を大幅に引き下げることが可能になり、結果として自社の営業利益率を最大化させることに繋がります。スマホから数分で手軽に見積もりを比較できるため、無駄なコストを徹底的に削減しましょう。

6. まとめ:自社の取引形態に最適な手段を選び、キャッシュフローを最大化しよう

ファクタリングと約束手形の割引は、どちらも売上債権を早期に現金化してキャッシュ・コンバージョン・サイクル(CCC)を短縮する強力な財務手段です。しかし、手形割引が「買い戻し義務を負う融資(負債)」であるのに対し、ファクタリングは「貸し倒れリスクを完全に切り離す債権の売買(オフバランス)」であるという決定的なファクトが存在します。

石島洋一氏らの『[新版]財務諸表が面白いほどわかる本』が教えてくれるように、会社の現金の動きを正しくコントロールし、負債リスクを背負わずに手元の流動性を高めることが、持続的な成長を遂げるためのバックオフィス戦略です。消費税の非課税処理やエビデンス保存を徹底し、相見積もりによるコスト抑制を仕組み化して、あなたのビジネスの営業利益と資金繰りをスマートに防衛してください。

【出典・参照元】

- 金融庁:ファクタリングの利用に関する注意喚起(https://www.fsa.go.jp/ordinary/chuui/factoring.html)

- 一般社団法人オンライン型ファクタリング協会(OFA):適正取引推進指針

- 国税庁:第15号 非課税となる取引(金銭債権の譲渡)

- 石島洋一・石島慎二郎 著:『[新版]財務諸表が面白いほどわかる本』(ダイヤモンド社、2011年)

- 東洋経済オンライン:大都市圏の中小企業・フリーランスにおけるキャッシュフロー管理と2026年の財務防衛戦略(データ照合済み)

【PR:ファクタリング比較サイト「ファクピタ」】

「ファクタリングや手形割引を利用したいけれど、確定申告(青色申告)の仕訳や消費税の非課税処理で損をしたくない」「エビデンス資料や計算書をクリアにオンラインマイページから即座にダウンロードできる、税務上も100%安全な大手優良会社をスピード比較したい」とお悩みの経営者・フリーランスの皆様へ。

ファクタリング比較ポータル「ファクピタ」(https://facpita.jp/)は、優良なファクタリング会社をスピード比較・厳選します。無駄な時間とコストを徹底的に排除し、攻めの経営を実現するための最高のパートナーを「ファクピタ」で見つけてください。